日本法人に勤務している従業員が、今年の途中まで外国法人に出向していた場合に外国法人からも給与を受け取っている場合があります。

その場合どうすればいいのでしょうか。

外国税額控除を受けるための確定申告

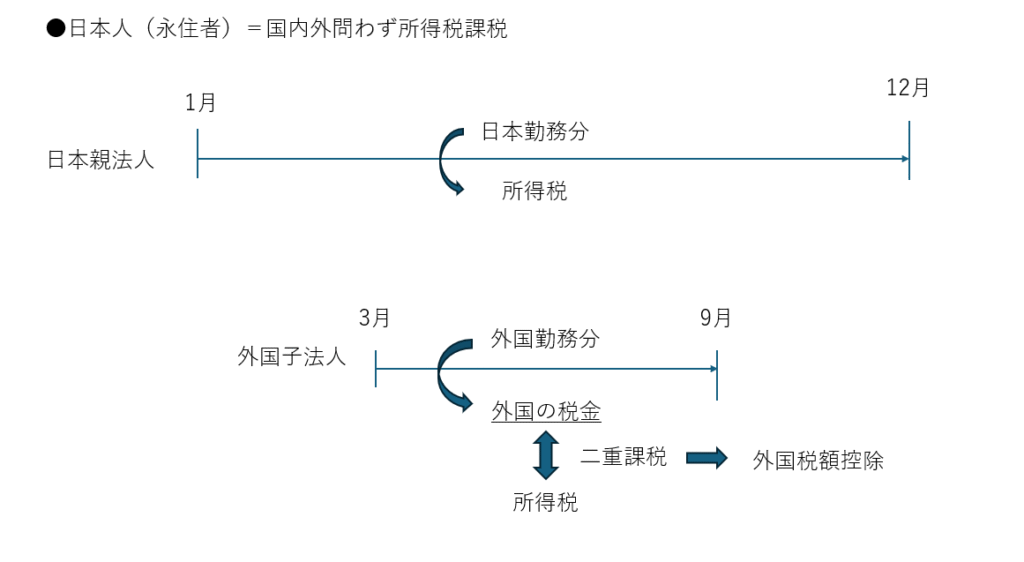

日本の親会社に勤務する私(日本人)は、日本親法人から給与を受け取っています。

外国子法人に3月から9月まで出向しており、外国子法人からも給与を受け取っています。

日本親法人からの給与は日本勤務分のもの、外国子法人からの給与は外国勤務分のものです。

外国子法人から受け取る給与からは外国でかかる税金が差し引かれています。

永住者(日本人)なので国内外問わず所得税が課税されます。

外国子法人から得た給与については外国の税金と日本の所得税の両方が課税される、つまり「二重課税」が起こってしまいます。

二重課税を防止するために、確定申告で外国税額控除の適用を受けることになります。

この場合、当然両方の会社から給与所得の源泉徴収票や支払明細書が届くでしょうからそれをもとに確定申告書を作成することになります。

外国税額控除の確定申告のしかた

まず、日本親法人からの給与と外国子法人からの給与を合計します。

日本法人からの給与収入や源泉所得税、社会保険料や生命保険料控除・配偶者控除や扶養控除・基礎控除を源泉徴収票を見ながら入力していきます。

その後、外国子法人からの給与収入について、給与収入と源泉所得税(外国分)を計算していきます。

外国子法人からの給与の邦貨換算レートはTTMを使用します。

日本親法人と外国子法人の給与収入を合計した結果、給与所得が1,000万円を超えてしまいますと配偶者控除が受けられなくなります。

また、基礎控除の金額が給与所得の金額により変動することもありますので注意したいところです。

次に、外国税額控除に関する明細書を作成します。

外国税額控除は、外国税額控除の対象となったものと国外で発生した所得(国外源泉所得)から計算をした控除限度額を比較していずれか少ないほうを選びます。

控除限度額を計算するにあたって国外源泉所得を求める必要があります。

日本親法人と外国子法人の給与を合計して給与所得を求めましたが、その全体の給与所得から外国子法人からの給与分で按分します。

例えば、日本と外国合計した給与所得が1,000万円だった場合、日本親法人の給与収入1300万円・外国子法人の給与収入が700万円だとします。

全体の給与収入は1,300万円+700万円=2,000万円となりそのうち外国法人の給与収入700万円ですので、

この350万円が調整する国外所得金額となります。

これをもとに所得税の控除限度額を計算して、外国税額控除との比較をして小さいほうを選びます。

外国税額控除に関する明細書が完成してから所得税の確定申告書の作成です。

邦貨換算レート

ここで、邦貨換算レートについてですけど、給与の換算レートは原則としてTTMを使用します。

このほか、TTSだったりTTBがありますが原則としてその方が利用している主たる取引金融機関のものにより換算をします。

しかし、合理的なものを継続して使用している場合はそれも認められるとなっています。

三菱UFJリサーチ&コンサルティングのホームページにある外国為替相場情報は1990年にさかのぼって各国のレートを検索できます。

このレートを使って邦貨換算を行っても合理的なものと判断されるでしょう。

今回の給与の邦貨換算レートは、年間平均TTM(年間平均TTB+TTS/2)を使うこともできるそうです。

引用:阿部行輝税理士 個人の国際税務Q&A183 より

まとめ

今回は、日本法人と外国法人から給与を受け取っている場合について外国税額控除を受けるための確定申告の流れについて書いてみました。

少しでも参考になれば幸いです。

では。