3月の確定申告期間中、ある農家の方から税務調査が来たというので質問をしてみました。

「2年前の売上はいくらくらいでした?」と。

その答えで「あー、多分ねらい目だったんだろうな」と推測することができました。

売上1000万円を切るくらいがねらい目

その農家の方の2年前の売上は950万円程度だったそうです。

税務調査が来たのは令和5年中だったのでその2年前は令和3年ですね。

この場合の税務調査のねらい目は「消費税の申告をさせること」にあります。

消費税は2年前の売上が1,000万円を超えていたらその年の売上がいくらであれ消費税の申告が必要になります。

税務調査における調査官の評価としては、所得税の誤りを指摘するだけでなく消費税の誤り(申告もれ)を指摘する方が高くなります。

売上が1,000万円を若干超えないくらいのところですと、売上の計上が漏れていたりすれば1,000万円を超えてきて消費税を納めなければならなくなってしまいます。

また、毎年売上が1,000万円を少し下回る傾向が続いていたら、売上をごまかして意図的に計上していないのでは?という想定も調査官はしています。

もし売上をごまかしていたら脱税ですから、重たい罰金も払ってもらえますし消費税ももちろん納めてもらうことができます。

税務調査としてはいい実績を上げることができるのです。

具体例

文章で書いてもイメージがわきにくいかもしれませんので図解してみます。

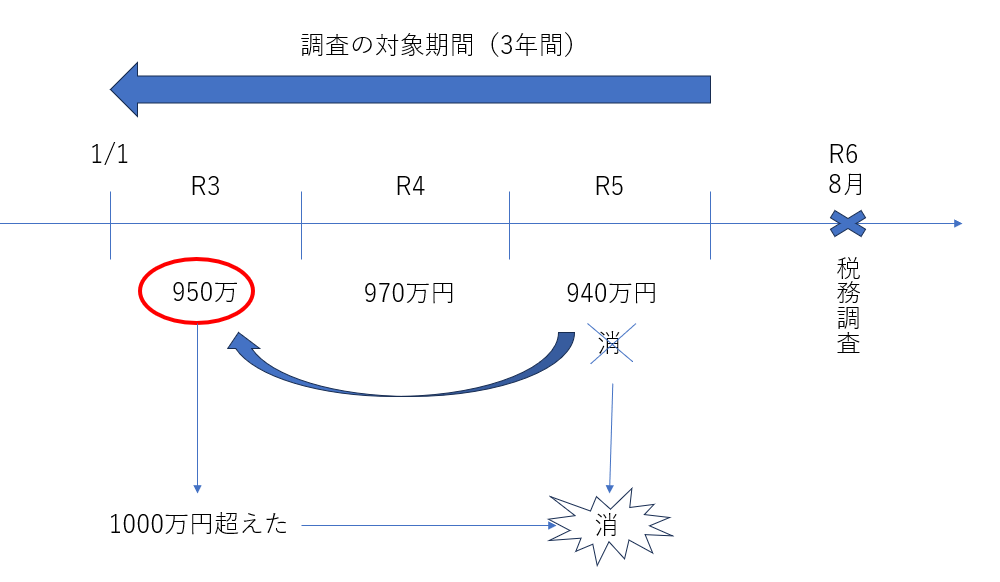

今回ある個人事業主が令和6年8月に税務調査を受けることになりました。

また、調査の対象となる期間は一般的な調査では3年間ですので、令和3年から令和5年までの期間となります。

図のように、売上が毎年1,000万円をかろうじて下回っていますので、今のところ令和5年においても消費税を申告する必要はありません。

この際、ポイントとなるのは「消費税を納めさせること」でしたね。

消費税は2年前の売上が1,000万円を超えると消費税を申告する必要がありますので、令和3年の売上が1000万円を超えたら令和5年は消費税を申告しなければなりません。

調査官としてのねらい目は、令和3年の売上の計上もれを見つけることにあります。

売上の期ずれを指摘した場合

売上の期ずれを税務調査で指摘することがあります。

売上の期ずれとは、本来今年計上すべきだった売上を翌年に計上していたという場合で、商売をしているとよく起こります。

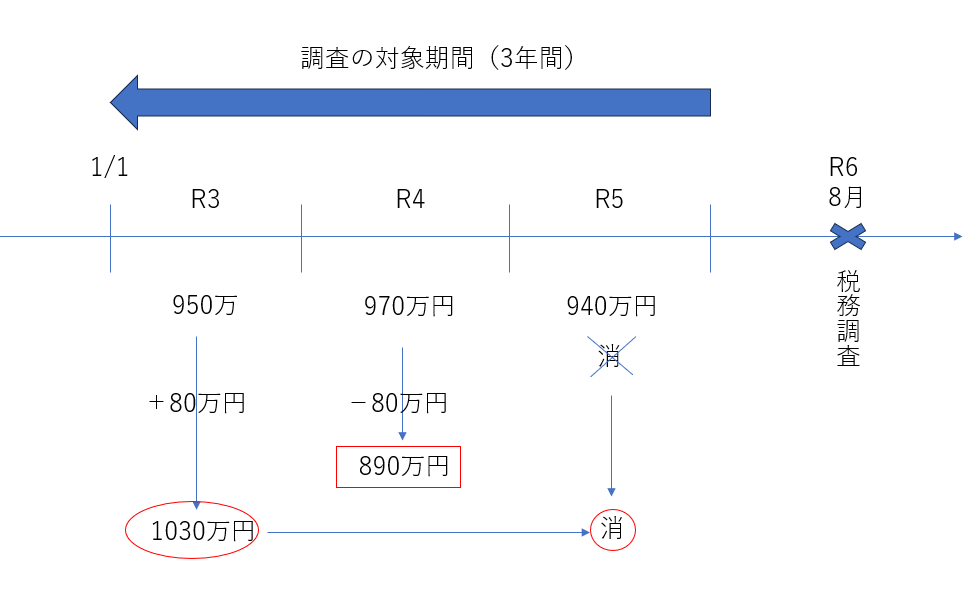

例えば、本来令和3年で計上すべき売上80万円を令和4年に計上していたので間違いだと調査官から指摘されたとします。

今回指摘されたのは売上の計上のタイミングが違うだけですので、令和3年に売上80万円を計上したら令和4年は同じ売上80万円が減ることになります。

令和3年の売上は1,030万円となり1,000万円を超えますので、令和3年においては所得税の修正申告が必要となり、さらに令和5年において消費税の申告が必要です。

ただし、令和4年について売上が890万円となり計上しすぎていたことになります。

そうなりますと、売上が減ったことにより所得も減りますので納めた所得税が減るのが一般的です。

したがって、一度納めた所得税が還付されることがあります。

つまり、売上の期ずれを指摘すると、

- 所得税の修正申告による追加納付・消費税の申告による追加納付

- 所得税が減ったことによる還付

という一方ではプラス・他方ではマイナスという結果になります。

最終的に調査のまとめをして上司に報告をするのは調査官です。

このようなプラスとマイナスが入り組む結果はできるだけ避けたいのです

私なら期ずれは最後の手段に取っておくかも

お客様側からしても、もし売上の期ずれだけ指摘されて一方ではプラスで他方はマイナスになった結果を見て「調査をやる意味あるの?」と思ってしまうかもしれません。

まとめ

冒頭の農家の方は、売上の期ずれを指摘された結果、消費税の申告をしたけど所得税の還付があって追加納付がほとんどなかったそうです。

「消費税の申告をさせたかっただけなのかな…」と拍子抜けしたという感想をお持ちのようでした。

ただ、売上が1,000万円に近い個人事業主はやはり消費税の申告をさせるという観点からも狙われやすいのは変わりありません。

ですので、売上はもらさず正確に計上することが大事になってくるかと思います。

では。