和歌山県ではこれから青梅の収穫シーズンに突入します。

この際近所の方たちに梅の収穫を手伝ってもらう農家も多いです。

今回は農作業を手伝ったもらった人に支払う給与についての取り扱いをまとめてみたいと思います。

農作業を手伝ってもらった人に支払う給与

農作業を手伝ってもらった人に対して支払う給与は経費にすることができます。

家族経営の農家では家族の方に対して給与を支払っている場合が多いですが、それとは別で農作業を手伝ってもらった人に支払うものも経費になります。

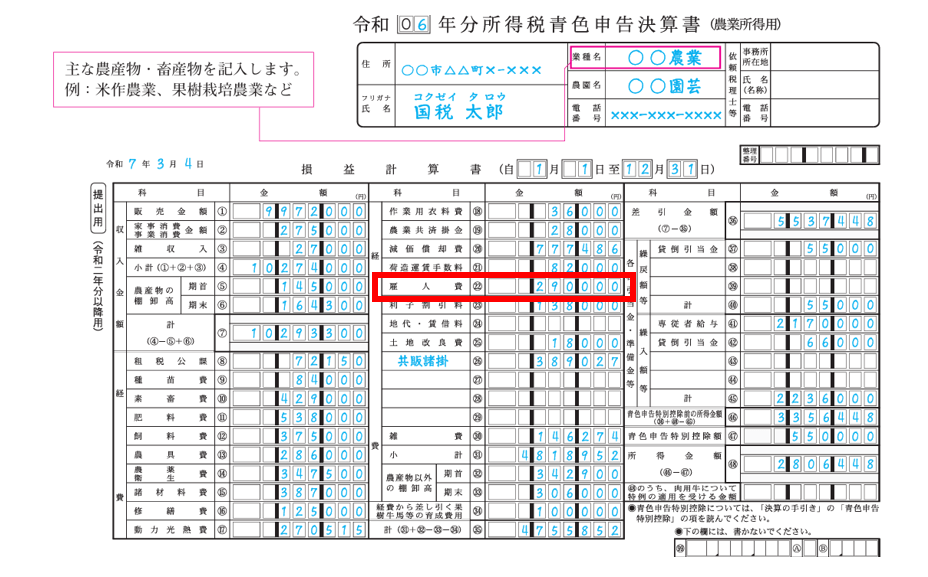

農業所得用の青色申告決算書では「雇人費」に集計します。

雇人費という科目は2つの内容の給与をまとめたものとなっています。

- 常勤の従業員の給与

- 臨時に雇った従業員の給与

ひとつひとつ内容が異なりますのでさらに深掘りしていきます。

常勤の従業員の給与

農作業を1年間を通じて基本的に毎日来てもらうように、作業を行っている家族と同じような働き方をしてもらっている人に対しての給与をイメージしてください。

いわゆる「フルタイム従業員」の方ですね。

給与総額から社会保険料等を控除し「給与所得者の扶養控除等申告書」を提出している人については税額表(月額表「甲欄」)を使って所得税を天引き(=源泉徴収)します。

源泉徴収した所得税は原則支払った月の翌月10日までに農家が税務署に納めなければなりません。

基本的に月1回決まったときに給与の支払いをするでしょうから、税額表は月額表を使用します。

この方については、1年間の給与の支払い後に年末調整を行います。

一方で、扶養控除等申告書を提出していない人は、月額表「乙欄」を使って1年間の給与の支払後にご本人が確定申告を行います。

この場合、家族の給与支給日などと合わせると給与計算がしやすくなりますし、現金払いではなくて振込みにすると支払った証拠が残ります。

臨時に雇った従業員の給与

実際、青梅の収穫時期だけ手伝ってもらうときに支払う給与はこちらのケースが多いように感じます。

その日の農作業に応じて支払う給与なのでいわゆる「アルバイト従業員」というイメージです。

青梅の収穫を例にとった場合、

- 青梅の収穫を手伝ってもらった人に支払う給与で、収穫日や時間によって金額が計算される

- あらかじめ定められた雇用期間が2か月以内(→収穫期は2か月もないかと思いますので多くの場合満たします)

この2つの要件を満たしていますと、源泉徴収の税額を計算するときに税額表(日額表「丙欄」)を使います。

日額表の「丙欄」を使いますとその日の給与(社会保険料控除後)が9,300円未満であれば所得税はかかりません。

なので、キリよく1万円とか2万円とか渡していると9,300円を超えていますので所得税を源泉徴収し税務署に納付する必要があります。

なお、その給与を収穫日ごとではなく一定日にまとめて支払う場合には、

- 収穫日ごとに給与の金額に日額表「丙欄」を使って所得税を計算する

- その税額の合計額を支払いの際に差し引く

という流れを取ります。

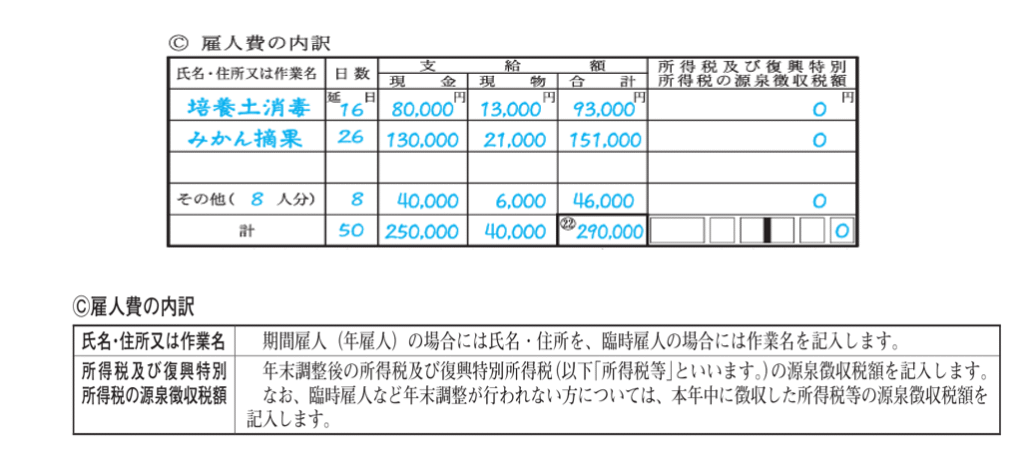

雇人費の内訳の記載

青色申告決算書には雇人費の内訳を記載する必要があります。

雇人費の内訳の説明にある期間雇人(年雇人)がいわゆる「フルタイム従業員」、臨時雇人が「アルバイト従業員」と思っていただけたら大丈夫です。

臨時雇人の場合には作業名でよいことになっていますので、今回の青梅収穫であれば「青梅収穫」と「収穫日数」を記載していきます。

まとめ

農作業を手伝ってもらった場合の給与は経費にすることができます。

しかし、一定額以上であれば所得税の源泉徴収が必要になります。

その際に税額表の見方を理解しておかなければ正しい計算ができませんので注意が必要です。

では。