公的年金のうち老齢年金を一定金額以上受け取っていますと所得税が天引き(源泉徴収)されます。

その所得税を計算する際に、扶養親族等申告書の内容を反映させることにより所得税を減らす効果があります。

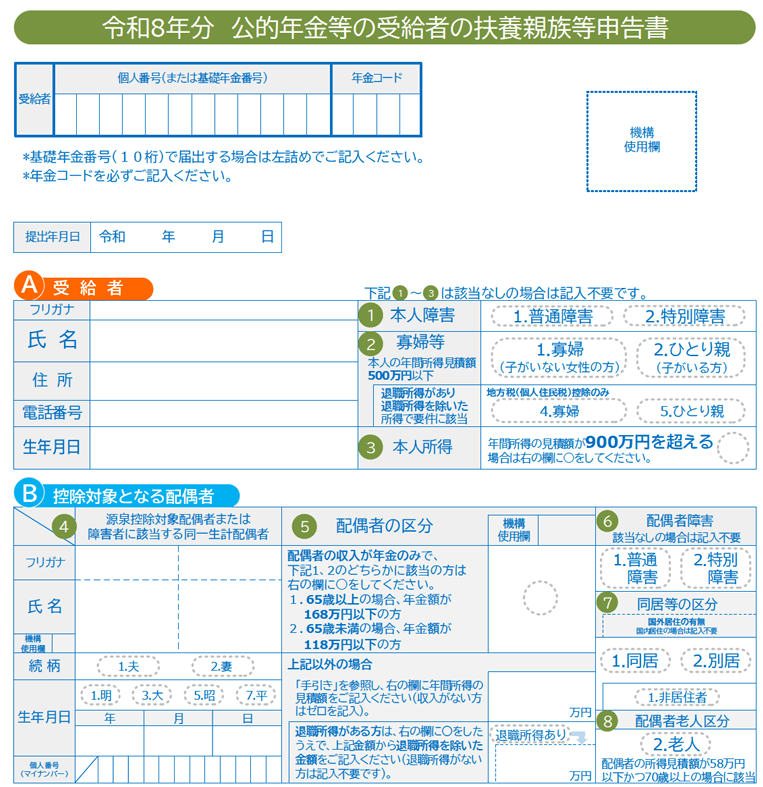

扶養控除等申告書の「年金バージョン」

給与を受け取っている方が年末調整時に提出をする「扶養控除等申告書の年金バージョン」が扶養親族等申告書であり、配偶者や扶養親族を記入するところは同じです。

年金から天引きされる所得税を計算するときに配偶者や扶養親族・障害者・ひとり親・寡婦がいる場合に控除を受けることができます。

そのあと税率をかけるため所得税を少なくする効果があります。

この扶養親族等申告書ですけど、給与の扶養控除等申告書と違い難解です。

日本年金機構から扶養親族等申告書を提出する方向けに案内が届くのですが読んでいていまいち理解できないところも…。

特に、配偶者と扶養親族について令和8年分から改正がありましたので、今回は配偶者の部分を取り上げてみたいと思います。

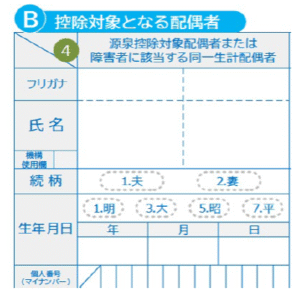

源泉控除対象配偶者または障害者に該当する同一生計配偶者??

扶養親族等申告書のⒷ欄「控除対象となる配偶者」を見てみると、最初に「源泉控除対象配偶者または障害者に該当する同一生計配偶者」の氏名欄があります。

では、そもそも源泉控除対象配偶者と障害者に該当する同一生計配偶者って誰なのでしょうか?

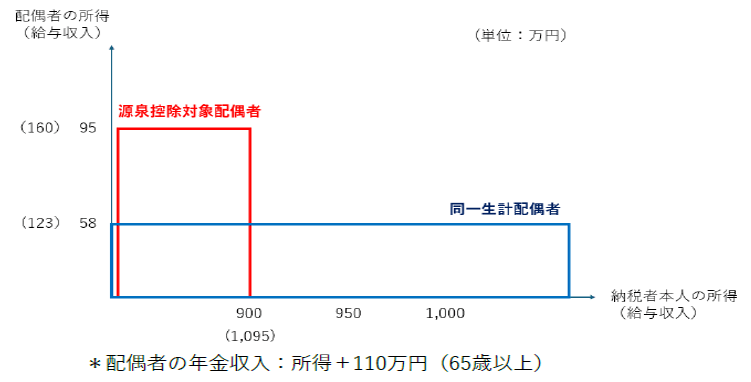

案内には文章で書かれているのですがまず図で表すとこんな感じ。

納税者本人の令和8年中の所得の見積額が900万円以下

その本人と生計を一にする配偶者である

配偶者の令和8年中の所得の見積額が95万円以下

⇒赤枠部分

納税者本人の令和8年中の所得の見積額が900万円を超える

その本人と生計を一にする配偶者である

配偶者の令和8年中の所得の見積額が58万円以下

配偶者が障害者である

⇒青枠部分が同一生計配偶者で、それに障害者であるという要件がくっついています。

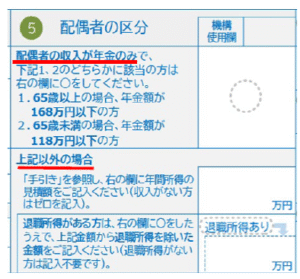

配偶者の区分、ここが難しい!

次に、「配偶者の区分」欄がありますが、今日書きたかったのがここ。

難しいんです…。

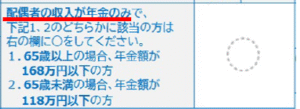

まず、上段からひとつづつ。

配偶者の収入が年金のみの方で、65歳以上は年金額が168万円以下、65歳未満は年金額が118万円以下なら〇をするとあります。

では、年金額168万円と118万円って何か?

年金収入から年金所得を求めるときには公的年金等控除を差し引きます。

公的年金等控除は65歳以上は110万円、65歳未満は60万円が基本となっています。

年金額は1年間の年金収入を指しますので、

65歳未満:年金収入118万円ー公的年金等控除60万円=年金所得58万円

したがって、配偶者の所得はどちらも58万円以下となりますので本人の所得関係なく配偶者控除を受けられます。

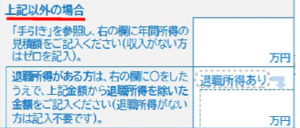

次はこちら。

「上記以外の場合」とは、配偶者の収入が年金以外にもあるという意味です。

給与収入がある、年金収入だけではなく給与収入があるなどという場合には、自分で所得の見積額を計算する、となっているのです。

本人の所得が900万円以下なら、配偶者の所得として95万円以下の数字がこの欄に入る場合に源泉控除対象配偶者となり配偶者控除を受けられます。

例えば、66歳の配偶者の給与収入100万円・年金収入80万円だとすれば、

年金所得=80万円ー110万円⇒0円(マイナスの場合は0円になります)

したがって、所得の見積額は35万円となりこの欄に「35万円」と記入します。

その下には、配偶者が令和8年中に退職金を受け取る予定がある場合に記入する欄があります。

配偶者の所得の見積額が95万円を超えていた場合には、所得税では配偶者控除を受けられません。

しかし、退職金の受け取りがある場合には退職所得を除いたところで住民税を計算することになっています。

退職所得を除いた結果、配偶者の所得の見積額が95万円以下になった場合には住民税において配偶者控除を受けることができるため区別して記入してもらいます。

ちなみに、退職所得は以下のように計算をします。

退職所得控除は、勤続年数20年以下であれば「40万円×勤続年数」で計算をしますが最低80万円が保障されています。

例えば、配偶者が勤続5年の会社を退職して退職金300万円もらった場合の退職所得は、

(300万円ー40万円×5年)×1/2=50万円となります。

まとめ

配偶者だけなのに文章が長くなってしまいました…。

ほかにも配偶者に関する項目で記入するところはあるんですけど、今回ご紹介したところがポイントになると思いますので参考になれば幸いです。

次回は、扶養親族について書いてみます。

では。