経理をやっていくと売上や仕入などは取引をしていれば出てきますが、事業を行うための経費って種類がいろいろあります。

旅費だったり外注費だったり通信費だったり…。

事業を行う上でかかった経費は売上から差し引くだけでなくて確定申告をする際にも必要になるため正確に記録をする必要があります。

しかし、これらを記録する際にどの科目(どの内容)を使ったらいいのか迷うことも多いかなと思います。

そこで今回は経費の科目とポイントについて書いてみたいと思います。

経費には多くの科目がある

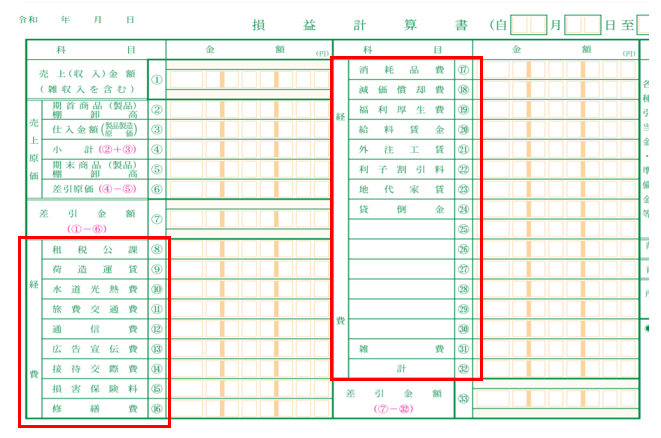

確定申告をする際には決算書を添付する必要があります。

決算書の損益計算書の経費欄を見ていただくと経費の中に旅費交通費や通信費などの科目が羅列されているかと思います。(損益計算書は売上・仕入・経費を集計します)

これらの経費をすべてひとまとめで「経費」としてしまうと、どの科目にいくら使ったのか把握できなくなってしまいます。

ただすごく神経質になる必要はなくて、科目が違っても計算されてくる税金額は一緒なのでだいたいのイメージで科目を選択すればいいです。

また、すでに過去から確定申告をしている場合は、毎年前年の各科目の金額は比較しておきます。

なぜなら、金額が増えたり減った理由を確認しておくことで経営に役立てることができますし、税務調査で調査官はこの増減の理由を確認してくるからです。

だいたい過去5年分くらい比較してみて確認してみるといいでしょう。

経費を計上するときの原則

経費を計上するには、まず事業で使った経費であることが必要です。

つまり、プライベートで使ったものはこの中に含めてはいけません。

では、例えば自宅兼事務所のように一部が事業で使ったものである場合は事業用とプライベート用を按分して事業用部分のみを経費にします。これを家事按分といいます。

自宅兼事務所の家賃ですと、事業で使う部屋と居住用の部屋の床面積比やコンセント数など、これで計算したという根拠を残しておくことが大切です。

この家事按分についてはこう按分しなさいと法律で決まっているわけではありません。合理的に按分するということなので計算の仕方は無数にあります。

だからこそ計算したことを説明できるように、根拠を残しておくようにしておきます。

典型的な経費の科目とポイント

ここからは、決算書に載っている典型的な経費の科目とその実務上のポイントについて書いてみたいと思います。

租税公課

所得税や住民税以外の税金、公的手数料など

例:印紙税、登録免許税、事業税、償却資産税、消費税、固定資産税、住民票発行手数料など

・事業に関して支払った交通反則金は経費になりませんが、レッカー代や車両保管費用は経費にできます。

・契約書や領収書に税抜金額や消費税額を記載すると印紙税額は税抜金額で判断するので安くなる場合があります。

荷造運賃

商品の発送や宅配便などの支払い

例:レターパック、郵便小包、宅配便、運送代 など

商品ではなく書類を送る:通信費

水道光熱費

電気、水道、ガス

例:床面積や利用時間などで区分

旅費交通費

事業での移動や宿泊

例:電車代、バス代、タクシー代、航空券、宿泊代、通勤代、ガソリン代など

通信費

電話や郵便などにかかる支払い

例:電話代、インターネット代、Wifi利用代、プロバイダー料、ドメイン料、切手、ハガキ、速達、特定記録、書留、EMSなど

広告宣伝費

販売促進を目的とした支払い、広告や宣伝のための支払い

例:パンフレット制作代、広告代、ホームページ制作代、インターネット広告代、SEO対策代、カレンダー制作代など

・毎年更新予定:広告宣伝費

・更新予定なし:長期前払費用となり全額経費にできない

・看板料や雑誌広告料など:その年の分だけを経費にして翌年分は翌年の経費にします。しかし、掲載期間が支払日から1年以内のものを支払ったときは支払日に全額経費にできます。

接待交際費

事業を円滑にするための接待や贈答のための支払い

例:飲食代、ゴルフ代、開店祝い花代、お中元お歳暮、慶弔代、香典代、謝礼、贈答品代など

損害保険料

事業用の財産の偶然の事故による損害に備える保険の支払い

例:損害保険や火災保険、地震保険、自動車保険など

修繕費

機械・器具・備品などの修理、保守、メンテナンスのための支払い

例:修理代、洗浄代、点検代、保守料など

しかし、20万円未満の修理や改良は経費にできます。

消耗品費

店舗や事務で使う少額な消耗品代

例:テーブル、イス、棚、蛍光灯、電球、時計、プリンター、USB、カメラ、携帯電話、マウス、キーボード、空気洗浄器、加湿器、スピーカー、コピー用紙、ホッチキス針など

→1つあたり10万円未満の設備は経費にできます

減価償却費

固定資産の取得価額を、耐用年数にわたって按分して経費として計上するもの

例:建物、建物付属設備、機械装置、車両運搬具、工具器具備品、長期前払費用など

・取得価額が30万円未満:青色申告者は経費にできます(年間300万円まで)

・取得価額が20万円未満:耐用年数にかかわらず3年で均等に

・取得価額が10万円未満

基本的に定額法で計算をします

福利厚生費

事務所や店舗を衛生的に、快適にするための支払い

例:常備薬、マット、トイレットペーパー、洗剤、消臭剤、清掃代など

給与賃金

従業員やアルバイトに対する支払い

例:給料、賞与、アルバイト代、残業手当、時間外手当、休日手当、夜勤手当など

青色事業専従者の届出をしていなければ、配偶者や親族に給与を支払っても経費にできません。

外注工賃

業者に依頼した時の支払い(外注費)

例:デザイン料、撮影代、調査費、下請け代

利子割引料

借入の利息支払い など

例:支払利息

貸倒金

売掛金や貸付金などが回収不能となったことによる経費

例:取引停止後1年以上経過した売掛金、取立費用に満たない売掛金、破産終結・更生計画認可の決定・再生計画認可の決定・債権者集会による切捨て、書面による債務免除 など

雑費

頻繁に発生しない、少額な支払い

まとめ

今回は経費の科目と実務上のポイントについて説明してみました。

最初はどの科目を使おうか迷われるかと思いますが、一度この科目で決めたら下手にいじらないほうがいいです。

もし間違っていても経費は経費ですので、気にしないことです。

それよりも大事なのは、経費とするからにはしっかり経理処理をすることと経費にした根拠書類をしっかり保管しておくこと。

領収書や請求書は保管して税務調査が来た時にしっかり提示できるようにすることです。

今日の内容を参考に経費の科目を何にするか判断していただければと思います。

では。

[事務所お知らせ]

編集後記

先日Twitterのフォロワーから、ブログの記事を楽しみにしていますというツイートをいただきました。

こんなめちゃくちゃな文章のブログを読んでいただいている方がいらっしゃるのがとてもうれしくて。

更新の励みになります。

1人でも読んでいただいている方がいる限りブログは書き続けたいなと思います。

今後ともよろしくお願いいたします。