令和7年度税制改正により基礎控除など個人の税金に関する改正が行われることになりました。

公的年金を受け取る方も影響を受ける改正になっています。

現在公開されている情報をもとに年金を受け取る方に絞った内容をまとめてみたいと思います。

老齢年金が対象

公的年金は大きく3種類に分かれており、このうち受け取り時に所得(もうけ)となり税金が天引き(=源泉徴収)されるのが老齢年金です。

遺族年金や障害年金は非課税なので税金はかかりません。

令和7年度税制改正では、

と引き上げられることになりました。

これにより老齢年金のほうも影響を受けて取り扱いが変更となります。

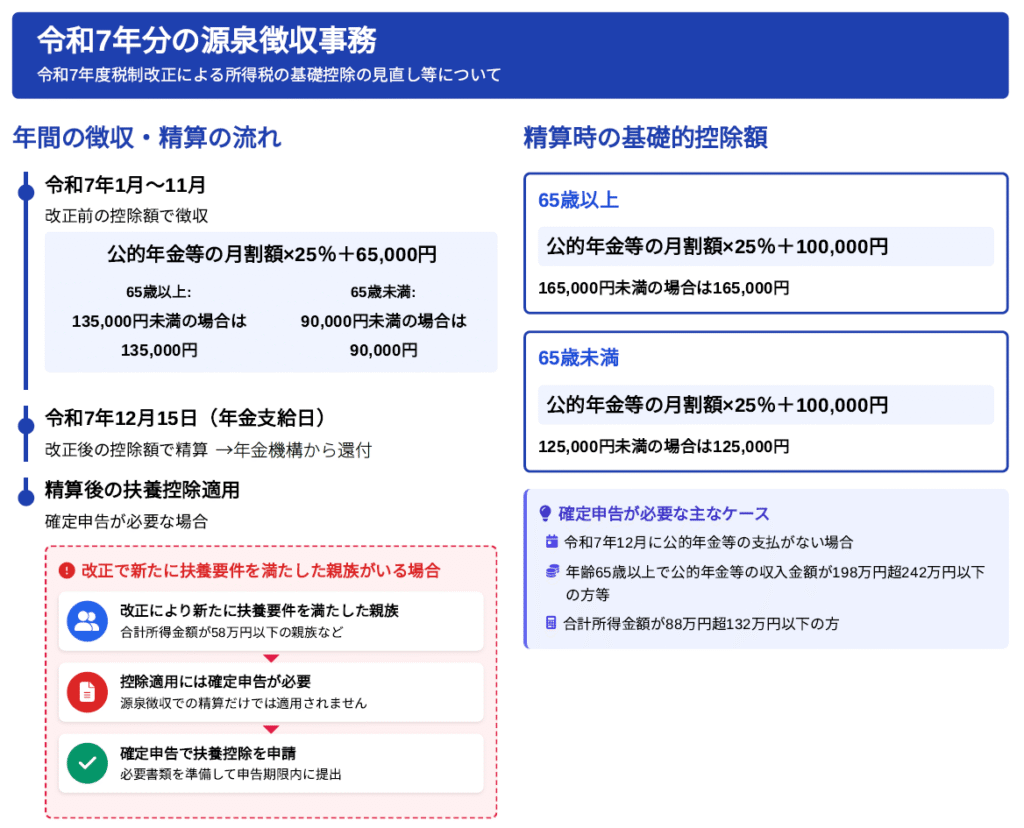

公的年金の源泉徴収の改正

老齢年金は基本的に前2か月分を偶数月の15日に受け取る「完全後払い制度」となっています。

今回基礎控除等が変更になるのは令和7年12月からなので、12月15日受取分から新たな取り扱いへと変更になります。

老齢年金の源泉徴収の計算式は以下の通りです。

- 改正前で計算:令和7年2月・4月・6月・8月・10月の各受け取り分

- 改正後で計算:令和7年12月受け取り分

では、どういう計算を行うのか。

令和7年12月15日の年金受け取り日に改正後の基礎的控除額を使って1年分を計算し直します。

そのうえで、令和7年11月までの受け取り分から源泉徴収した所得税額を差し引いて精算することになります。

基本的には多く納めてしまっていると思いますので日本年金機構から所得税が還付されてくることとなります。

また、今回の改正により扶養控除を受けるための親族の所得が48万円以下から58万円以下へと変更されました。

そのため、新たに扶養控除を受けることができる親族が増えることが予想されますが、この場合は確定申告をしないと扶養控除を適用したことにはなりません。

以下、図解してみます。

この改正による注意点を挙げておきます。

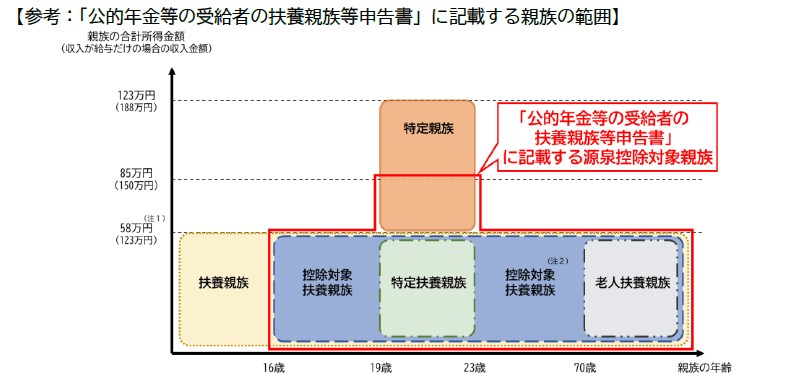

扶養親族等申告書の改正

老齢年金を受け取っている方向けに毎年扶養親族等の状況などを記載して日本年金機構に提出することでその内容を税金計算で反映することができます。

その書類が「扶養親族等申告書」で、年末調整で使う扶養控除等申告書と基本的に書く内容は同じです。

この扶養親族等申告書の記載が令和8年分から変更になります(毎年変更になっている気がします…)。

具体的には、「源泉控除対象扶養親族」という親族を記載することになります。

ただ、この書類の変更への影響は少ないと私は考えています。

なぜなら、老齢年金を受け取っている方の子どもが特定扶養親族または特定親族に当てはまるケースが少ないからです。(例)年齢68歳の年金受給者の子どもが年齢20歳など

ちなみに、老齢年金以外に給与などほかの所得がある場合にはこの扶養親族等申告書の提出は不要です。

確定申告をする必要があるため確定申告書にその内容を記載して税額計算に反映することができるからです。

注意点は、扶養親族等申告書の記載方法、特に親族の範囲について問い合わせが増えると予想しています。

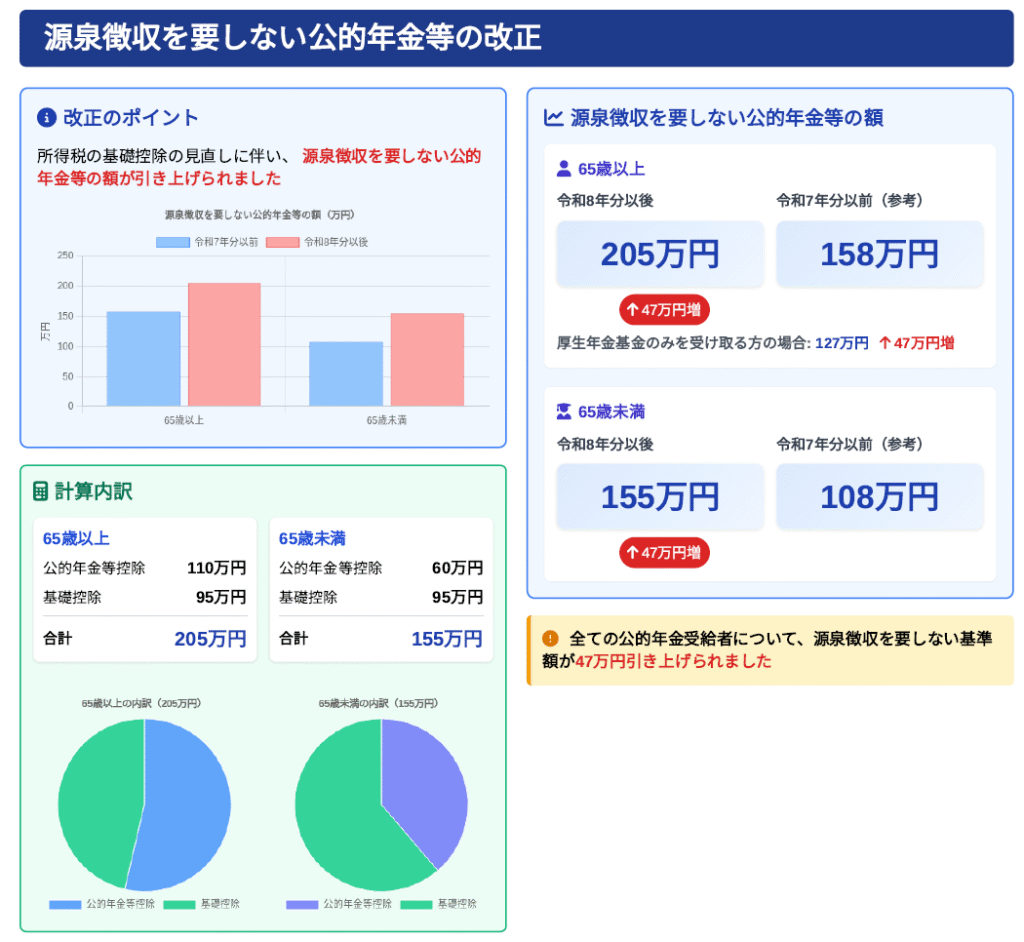

源泉徴収を要しない老齢年金の改正

今回の改正により源泉徴収する必要がない老齢年金の金額が変更になりました。

- 65歳以上:年金収入が205万円未満

- 65歳未満:年金収入が155万円未満

以下、改正のポイントを図解してみました。

老齢年金から源泉徴収される方がさらに減ることになります。

まとめ

今回は、令和7年税制改正により変更となる公的年金の源泉徴収について今わかっている情報をもとに整理してみました。

今後随時情報が公開されることになっていますので動向を注目していきたいです。

では。