ネイルサロンなど美容業界の税理士顧問を始めてから在庫管理をするというイメージはありましたが実際どうやるんだろうと疑問に思っていました。

そこで、ネイルサロンにおける商材や店販についての在庫管理について今日は書いてみたいと思います。

商材と店販の違い

ネイルサロンで仕入れる材料や道具として、商材や店販という言葉で使い分けがされています。

商材・店販ともサロンで扱うものですが、その目的と販売対象が異なります。

基本的にお客様に直接販売することは想定しておらず、施術の質を高めてお客様に満足いただくために使用するものです。

例としては、ジェルネイルやリキッド・ネイルチップ・消毒液などがあります。

一方で、

お客様に販売をしてお客様が自宅で使用したりサロンで施術した効果を長く楽しんでもらうためのものです。

例としては、キューティクルオイル(ホームケア用)やハンドクリーム・トップコート・ネイルケアセットなどがあります。

在庫管理をする目的

青色申告決算書を作成するにあたっては、仕入れた材料や商品のうち12月31日時点で残っている在庫を計算してその分を経費から除く必要があります。

仕入れた材料は施術をすればその時点で売上になりますし、商品を仕入れた場合は販売をすればその時点で売上になります。

しかし、在庫になっているということは売上に計上されていないため経費にはならないというわけです。

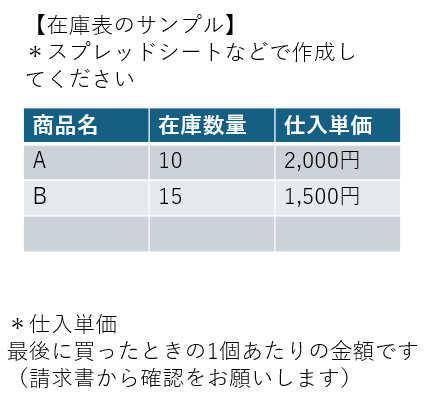

在庫を集計するためにはExcelやスプレッドシートなどで在庫表を作成します。

仕入れた商品ごとに最後に買ったときの単価を請求書などから確認をして集計するわけです。

具体的には、以下のような棚卸表を作成します。

商材と店販、どちらも在庫管理するの?

商材は在庫管理をしようと思っても現実的に不可能です。

例えば、ジェル10gのうち12月31日時点で何g残っているかを調べることができるのかというと無理だと思うんですね。

商材については施術をすることで徐々に消耗していくものであり、1つ・1個とカウントできないのです。

また、消耗品で定期的に仕入れますので年末仕入れても年明けには使い切ってしまうこともあります。

施術内容によっても使う量は決まっていませんから在庫管理には適しません。

なので、一般的に在庫管理をするのは店販です。

例えば、ハンドクリームはお客様に買ってもらう商品であり1個単位で販売ができます。数を数えることができるわけですね。

店販のうち12月31日時点で販売されていない在庫を集計します。

経理をする際のポイント

在庫管理を見据えて経理をすることをおススメします。

商材と店販はともに「仕入高」として経理しますがその中で商材と店販を補助科目を使って分けておくといいでしょう。

で、12月31日時点で未販売の店販分について在庫管理を行い仕入高から差し引きます。

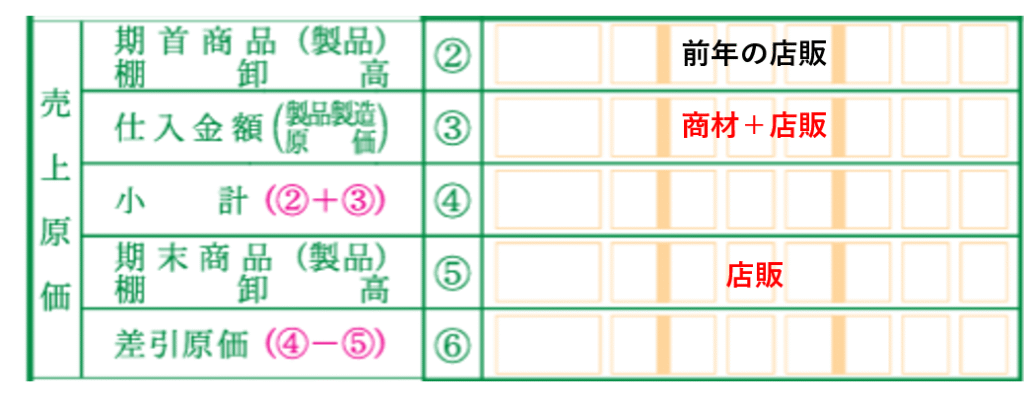

青色申告決算書の「売上原価」欄の記載内容は以下のようにするといいでしょう。

⑤の期末商品棚卸高に12月31日時点の店販分の在庫を集計する、というのがポイントです。

⑤の金額が翌年の②期首商品棚卸高になります。

まとめ

今回は、ネイルサロンにおける在庫管理について書いてみました。

可能であれば商材も在庫管理もしたいところなんですけど数えられないですので私の事務所では店販分のうち未販売の商品を在庫管理しています。

では。