6月から年金を受け取ることができる方が請求するときに使う老齢年金請求書の様式が変更になりました。

最後のページにある扶養親族等申告書ですが多くの方は基本書かなくてもかまいません。

年金請求書の様式変更

6月請求分の方から年金請求書の様式が変更になっています。

1枚目の金融機関の部分と雇用保険の部分・加給年金・振替加算の部分が大きく変わりました。

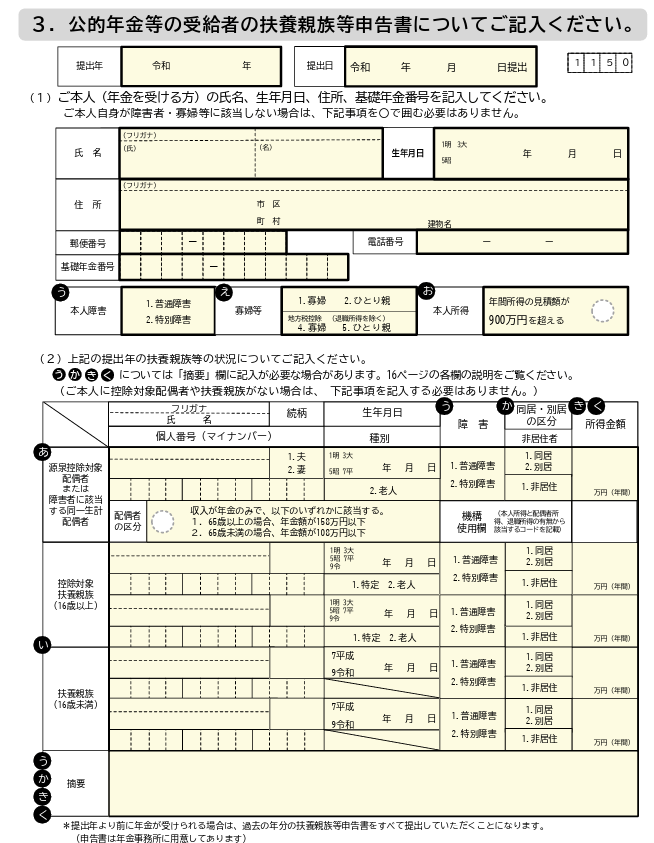

最後のほうのページにある「扶養親族等申告書」は従来の請求書からあります。

この扶養親族等申告書は何のためにあるでしょうか。

それは、老齢年金を受け取ると所得税や住民税の対象となり、扶養控除や障害者控除などを計算上考慮するために作成する必要があるからです。

ただ、あくまでこの扶養親族等申告書を提出するのは老齢年金のみ受け取る方で老齢年金の金額が一定金額以上の場合に限られています。

扶養親族等申告書を書く人とは?

扶養親族等申告書を書く人は、老齢年金のみ受け取る人で、

- 65歳未満で年金額が108万円を超える人

- 65歳以上で年金額が158万円を超える人

です。

これに当てはまる方が老齢年金から所得税を天引きされる方です。

老齢年金のみを受け取っている人で年金額を超える人で可能性があるのは、長期特例者に該当する方くらいしか現状はありません。

また、請求が年の途中の場合には月割計算をします。

例えば、6月誕生月の男性64歳が年金請求書を提出した場合、7月分から11月分までの年金額が108万円未満の方は提出をする必要がありません。

年金請求書にある扶養親族等申告書についてはすでに本名などが印字されていますけど要件に当てはまらなければ特に書く必要はありません。

扶養親族等申告書の役割

扶養親族等申告書を提出する場合としない場合で何が異なるのか。

もともと老齢年金における税金計算において、扶養親族等申告書を提出する・しないにかかわらず、基礎的控除と税率は変わりません。税率は一律5%です。

提出することで変わるのは、扶養控除や配偶者控除・障害者控除・ひとり親控除など人にかかわる控除がある場合です。

なので、扶養親族等申告書を書く場合は「人にかかわる控除があるとき」というのも押さえておきましょう。

確定申告をする場合は提出しない

老齢年金以外に給与を受け取っているとか、医療費控除や生命保険料控除を使って還付を受けたい場合には確定申告をします。

確定申告をする場合には、老齢年金も合わせてその時に正しい税額にするために扶養親族等申告書は提出しません。

年金請求書には、給与所得がある方向けに以下のような注意書きがあります。

「基礎控除等の見直し」によりさらに提出不要に

令和7年12月から所得税の基礎控除額が変更になります。

それに合わせて所得税が天引きされない金額も引きあがります。

- 65歳未満で年金額が108万円を超える人(→令和7年12月からは年金額155万円を超える人)

- 65歳以上で年金額が158万円を超える人(→令和7年12月からは年金額205万円を超える人)

そのため、年金請求時に扶養親族等申告書を書いて提出することが減っていきそうです。

まとめ

今回は、年金請求書にセットされている扶養親族等申告書について書いてみました。

長期特例者に当てはまらない限りほとんどの方は書く必要がありません。

さらに、基礎控除等の見直しによりさらに書くことは少なくなりそうです。

では。