年末調整事務をしていますと、扶養控除等申告の内容を確認されるかと思います。

その中で扶養親族とされている方が正しいのかどうかは大事なところです。

では、その扶養親族が年金をもらっている方の場合はどう対応したらいいのでしょうか?

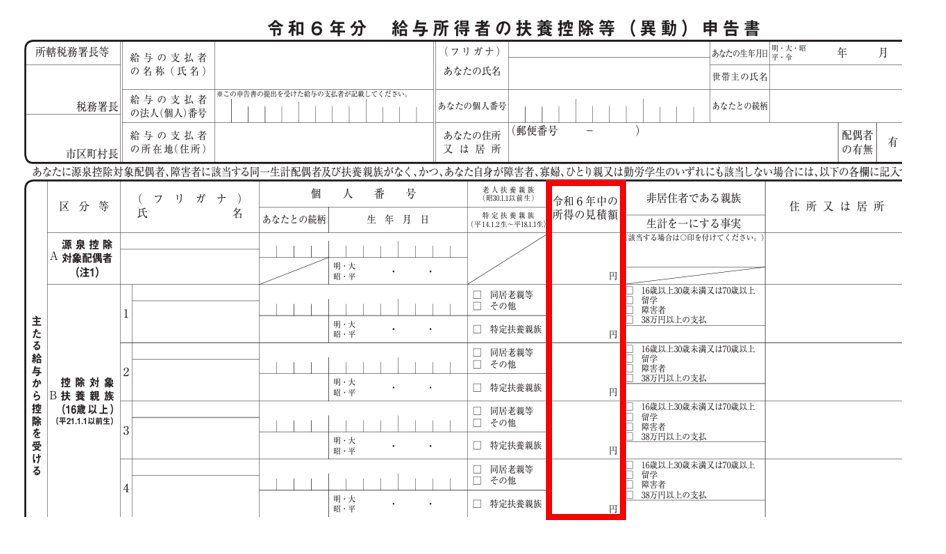

扶養控除等申告書の所得の見積額

年末調整をする際には、従業員に給与所得等の扶養控除等申告書を書いてもらい会社側で扶養親族の判定と扶養控除を受けられるかどうかのチェックを行います。

扶養親族の判定にあたっては、所得の見積額を確認することが特に大事です。

所得が48万円以下であれば扶養親族に該当し、年齢を満たしていれば扶養控除を受けることができます。

公的年金の収入は全部所得になる??

公的年金には大きく3つの種類があります。

老齢年金・障害年金・遺族年金です。

このうち、公的年金を受け取ったときに所得に影響があるのは老齢年金だけです。

老齢年金は所得税や住民税が課税されます。

障害年金や遺族年金は所得税では非課税です。

そのため、扶養親族にあたるかどうかを判定するときには非課税となる所得は含めないことになっています。

したがって、扶養控除等申告書の所得の見積額には障害年金や遺族年金は含めませんので注意が必要です。

遺族年金を受け取った親は扶養親族になるか?

では、ひとつ事例を見てみたいと思います。

従業員から提出された扶養控除等申告書を確認していたら母親の所得の見積額が160万円と書かれてありました。

所得48万円を大幅に超えていたこともあり内容を確認することになりました。

ちなみに、老齢年金は雑所得に分類されます。

65歳以上の方であれば、年金収入から公的年金等控除額を差し引いた金額が雑所得となります。

この雑所得が48万円以下なら扶養親族にあたります。

従業員に確認をしたところ「老齢年金の収入金額」を記載したとのことでした。

母親は65歳を超えていましたので、

となりますので、所得48万円を超えてしまいますから扶養親族にあたりません。

では、次の事例です。

従業員から提出された扶養控除等申告書を確認していたら母親の所得の見積額が160万円と書かれてありました。

所得48万円を大幅に超えていたこともあり内容を確認することになりました。

このうち、母親は遺族年金の収入が80万円、パート収入が80万円あるとのことでした。

遺族年金は非課税の所得ですから、遺族年金を除いたところで扶養親族の判定を行います。

母親の場合にはパート収入80万円だけで判定を行いますので、給与所得控除55万円を控除したあとの所得は25万円となります。

よって、所得48万円以下ですから扶養親族にあたることになります。

「所得の見積額」欄には気をつけたい

扶養控除等申告書については、所得の見積額欄に収入金額を書いてくる従業員が本当に多いです。

所得で判断したら明らかに扶養親族の要件から外れているのに書いてくることもありますので、会社側から周知をするかこまめにチェックをするほうがいいです。

特に、公的年金の種類により所得に含まれる老齢年金と、所得に含まれない遺族年金や障害年金があるときには注意が必要です。

まとめ

今回は、公的年金と扶養親族の判定について書いてみました。

これは公的年金を受け取っている配偶者が配偶者控除や配偶者特別控除を受けられるかどうかも同じように所得の判定を行います。

なので、遺族年金や障害年金を非課税の所得だと知らずにそのまま記入してくる従業員もいたりするので気を付けておきたいところです。

では。