先日、「海外勤務者の出国年の確定申告」の記事を書いたのですが、令和7年度税制改正により令和7年11月30日までに出国する場合には追加で手続きを踏む必要があります。

前回の復習を踏まえて解説してみたいと思います。

令和7年度税制改正の概要

令和7年度税制改正では基礎控除等の見直しが行われることになっています。

基礎控除等の金額が48万円から最大で95万円へと引きあがります。

基礎控除が改正されるのは令和7年12月1日からとなっています。

この場合、令和7年11月30日までの海外勤務のため出国をする場合には基礎控除が改正される前の金額で計算を行うこととなります。

これでは11月30日まで日本に住んでいた従業員は恩恵を受けられないのです。

それっておかしな話ですよね?

そこで、令和7年11月30日までに海外勤務のために出国する場合には特例が設けられています。

令和7年11月30日までに海外勤務のため出国する場合

令和7年11月30日までに海外勤務のために出国する場合です。

- 出国時までに納税管理人の届出をしなかった場合

→以下の2つのステップを踏む必要があります。

- ①について準確定申告が必要:出国時までが期限

- ①と②を合わせて確定申告が必要:翌年3月15日が期限

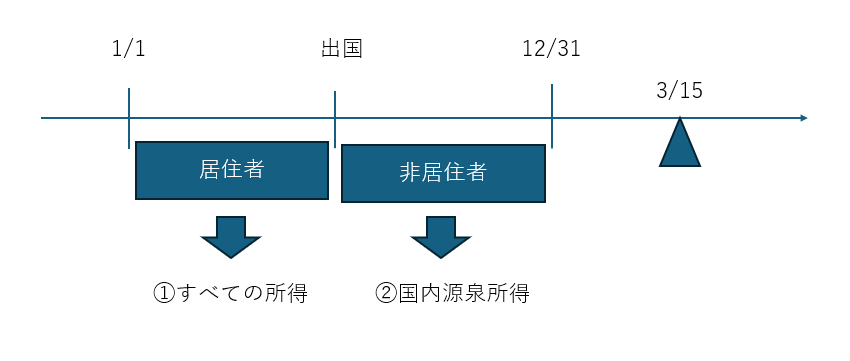

例えば、令和7年11月30日までの間に海外勤務のため非居住者となる場合、給与収入のみの場合は出国時までに年末調整を行います。

11月30日までに年末調整を行うため、12月1日から始める基礎控除等の見直しの恩恵を受けることができません。

そこで、以下の2つの方法によって基礎控除等の見直しの適用を受けることができるようになります。

- ①について準確定申告を提出する場合

→令和7年12月1日から令和12年12月2日までに更正の請求書を提出する - これ以外の場合

→令和7年12月1日以降に準確定申告書を提出する

更正の請求書・準確定申告書を提出する場合の注意点

海外勤務のため出国した人が基礎控除等の見直しの適用を受けるために更正の請求書を提出したり準確定申告書を提出する場合には、納税管理人を選任する必要があります。

また、今回の改正でも納税管理人をすでに届け出ている場合には、いつもの確定申告と同じ手続きとなります。

つまり、

- 出国時までに納税管理人の届出をしている場合

→①と②を合わせて翌年3月15日までに確定申告をすればよいです。

したがって、令和8年3月15日までの確定申告期間において基礎控除等の見直し分を反映すればOKです。

非居住者の場合の基礎控除

ここからは補足的な説明になるのですが非居住者の方が基礎控除等の見直しの規定の適用を受けられるのかという話です。

基礎控除等の見直しのうち、非居住者は基礎控除等の上乗せ部分(最大37万円)については適用されないとされています。

令和7年中を通じて非居住者となっている方が日本で所得税の確定申告をする場合の基礎控除額は58万円が適用されます(合計所得金額2,350万円以下)。

まとめ

先日海外勤務者の出国時の確定申告の記事を書いた後で、国税庁ホームページに基礎控除等の見直しに関するQ&Aが公表されたのでその内容を踏まえて書いてみました。

前回の記事と合わせてお読みいただけたらと思います。

では。