年金相談の窓口で確定申告のお話をする機会があります。

その際、年金収入があれば確定申告が要らないと思われている方がほとんどで、説明をするたびに「そうだったの?」とビックリされます。

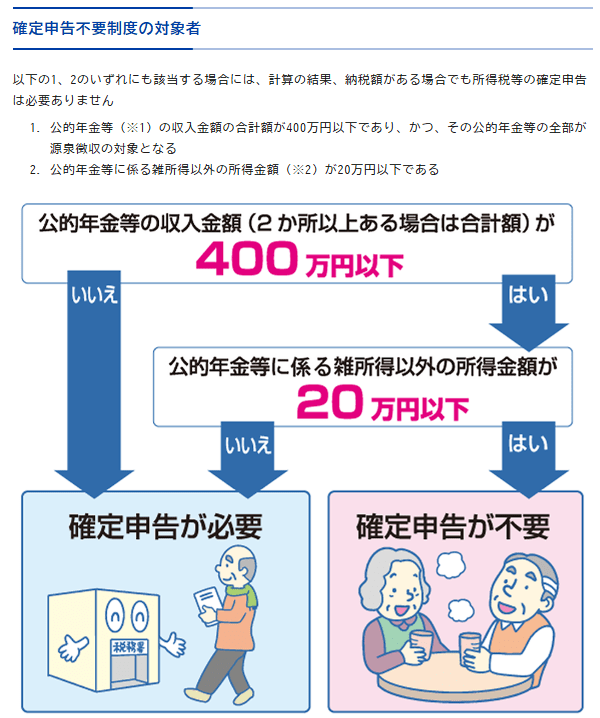

年金収入が400万円以下なら確定申告は要らない

年金受給者には条件を満たせば確定申告が不要になる制度があります。

10人に確定申告の話をしますと、3人はなんとなく制度を知っておられますがその3人全員が「年金収入があれば確定申告は要らない!」と勘違いされています。

そもそも、この年金受給者で確定申告が不要になるのは、

- 年金収入が400万円以下であること

- そのほかの所得が20万円以下であること

この両方の要件を満たさないといけないのですが、「そのほかの所得が20万円以下」という要件をすっ飛ばされてしまっています。

そのほかの所得が20万円以下とは、

- 給与収入があれば85万円

- 個人年金があれば収入金額ー掛金や経費

- 生命保険の満期返戻金があれば(受取保険金ー払込保険料ー50万円)×1/2

など、公的年金400万円以下だけれどもそのほかの所得が20万円を超えていると確定申告が必要なのにしていない方が多いと思われます。

で、確定申告不要だと思われている方でも住民税の申告が必要であるということもご存じないことが多いです。

確定申告をしないデメリットもある

例えば、パート勤務をしながら年金を受け取っている方がいたとします。

パート勤務は給与所得、年金は雑所得(公的年金)となります。

年金収入は400万円以下、パート勤務から得られる給与収入は100万円だとします。

給与収入100万円から給与所得控除55万円を差し引くと45万円です。さらに、給与と年金両方をもらう方には給与所得から最大10万円を控除できます。

そのため45万円ー10万円で35万円ですが所得20万円を超えますので確定申告が必要です。

それぞれ給与の源泉徴収票、年金は公的年金の源泉徴収票が届きますのでそれらの源泉徴収票をもって税務署で確定申告を行います。

給与の源泉徴収票は勤務先で年末調整をしてもらったあとのものです。

一方で、公的年金には年末調整という制度がありませんので確定申告で税金の精算を行うことになります。

確定申告でしか控除を受けられないものとして、医療費控除や寄付金控除などがありますのでこれらを控除したい場合には確定申告をすることになります。

あと、65歳以降の介護保険料は給与から天引きされるのではなく年金から天引きされていますので確定申告において社会保険料控除に含めることができます。

また、給与と年金両方があることにより給与所得が最大10万円控除ができる「所得金額調整控除」という控除は確定申告をすることで受けることができます。

そのため、確定申告をすることにより場合によってはすでに納めていた所得税から還付を受けることができる可能性があります。

無申告状態ですよ

もし年金収入400万円以下なのにその他の所得が20万円を超えている場合、本来は確定申告をしなければならないのにしていない=「無申告状態」となっています。

税務署からいきなり連絡が来て確定申告をしてくださいとか、税務調査に来られるということも無きにしも非ずです。

法律で決められている以上要件に当てはまるのなら確定申告をしておくべきです。

「中には金額が少ないから確定申告しなくても大丈夫・税務署は来ない」と考えている方もおられますけど私からしたら怖くて仕方ありません…。

まとめ

公的年金を受け取っている方の確定申告不要制度ですけど、あまり伝わっていないのが現状です。

年金だけで生活ができなくなっている現状を考えるとほかに収入がある方が多いですので「確定申告が必要なんだよ!」ということを説明するようにしています。

では。