個人事業主・フリーランスの方で、「将来年金なんて受け取れないから年金保険料なんて払わなくてもいい」と考えておられる方も少なくありません。

ただ、老後の生活費の足しにするためには公的年金を受け取ることは考えておいたほうがいいでしょう。

年金をもらうために必要な加入期間と年金額

日本では、20歳から60歳になるまで全員が公的年金制度に加入することになっています。

ただし、いつまで加入するかは年金の種類で異なります。

個人事業主・フリーランスが加入する国民年金は20歳から60歳になるまでの40年間(480月)加入できます。

将来、年金を受け取るためには国民年金に10年(120月)以上加入する必要があります。

加入期間が10年未満の場合には年金をもらうことができません。

国民年金に加入していた方が老後に受け取る老齢基礎年金の年金額は、加入していた期間で異なります。

40年加入していたら満額で年831,700円(月69,308円)が支給されます(令和7年度)。

しかし、40年より少なければその分減額されます。

【事務所お知らせ】国民年金保険料を払っていない期間がある場合

では、国民年金保険料を払っていない期間があって10年を満たさないとか、老齢基礎年金を少しでも満額に近づけたい場合はどうしたらいいのでしょうか?

今回は4つの方法をご紹介したいと思います。

保険料納付の時効前に納める

国民年金保険料を払い忘れていた場合でも2年前まではさかのぼって支払うことができます。

支払った分は年金額が増えます。

追納制度

国民年金保険料には生活状況により所得が少ない方などを中心に保険料を免除したり猶予したりする制度があります。

- 保険料の免除:法律で決められた免除(法定免除)や本人の申請により免除される(申請免除)がある

- 学生納付特例:20歳以上の学生で所得が一定額以下

- 納付猶予:50歳未満の学生以外で所得が一定額以下

保険料免除・学生納付特例・納付猶予を利用した方は、10年以内であれば後から保険料を払うことができます。

これを追納といい、支払った分は年金額が増えます。

任意加入制度

国民年金保険料の納付期間が40年に満たず、老齢基礎年金を満額受け取れない場合には、60歳以降も国民年金に任意で加入して保険料を払うことができます。

これを任意加入制度といい、60歳の誕生日の前日から手続きができます。

支払った分は年金額が増えます。

厚生年金に加入

国民年金の加入期間が10年以上あれば、厚生年金に1か月以上加入すると老齢厚生年金も受け取ることができます。

老齢基礎年金と老齢基礎年金の2階建てになりますので年金額は増えます。

厚生年金は70歳まで加入することができます。

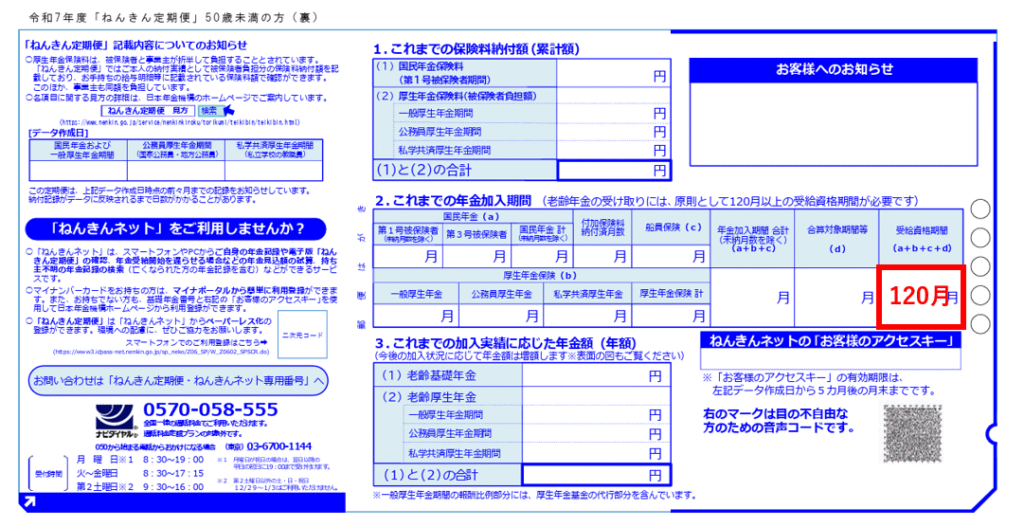

「ねんきん定期便」で年金加入期間を確認

国民年金や厚生年金に加入している方には、毎年・誕生月に「ねんきん定期便」が届きます。

35歳・45歳・59歳以外の方ははがきで送付されてきます。

50歳未満の方のハガキの見本(裏面)です。

「受給資格期間」の欄が10年(120月)以上になっているかどうかを確認してください。

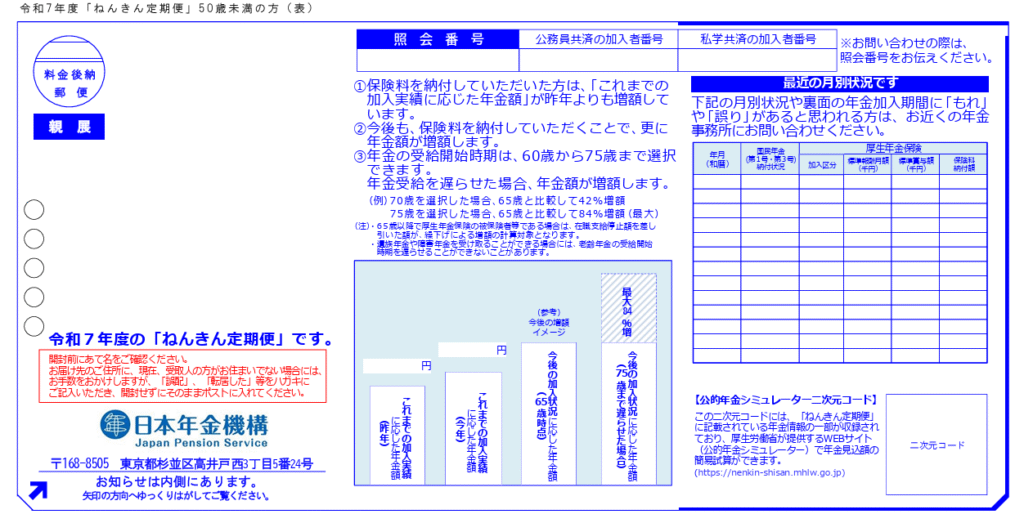

ちなみに、50歳未満の方は公的年金シミュレーターを利用することをおススメします。

ねんきん定期便に載っているQRコードを読み取るとこれまでの年金加入記録が入力されています。

これからどう働くのかなどを入力することによりグラフ等で年金額がわかるようになっています。

公的年金シミュレーターのQRコードはねんきん定期便ハガキ(表面)にあります。

年金なんてどうせもらえないでしょ?

個人事業主・フリーランスの方で特に若い方ですと国の財政を考えて「年金保険料なんて払ってもどうせ将来年金なんてもらえない」と考えておられることがあります。

でも、もし年金保険料を払ったのに将来年金を1円ももらえないことがあったら国として破綻していますよね。

国民から暴動が起きてもおかしくないでしょう。

なのでよほどのことがない限り年金額が多少減ったりすることはあるにせよ0円にはならないと思います。

なので自分勝手な判断は止めておいたほうがいいです。

まとめ

今回は、個人事業主・フリーランスの方の年金の話を書いてみました。

自分の貯蓄だけでは将来の生活は不安です。

公的年金の制度を利用して生活費の足しにしたいところです。

では。