先方から料金の支払について請求書が送られてきたとします。

請求書には業務内容のほか消費税や源泉所得税の金額が書かれている場合があると思います。

では、源泉所得税が載っていない場合どうしたらいいのでしょうか?

社労士からの相談

仕事をお願いした同業の社労士に報酬を支払うことにしたと。

その際先方から送付されてきて請求書に源泉所得税が載っていなかった、というのです。

この場合、源泉所得税って差し引いて支払わなくてもいいのか?というものでした。

請求書に源泉所得税を記載する場合

請求書に源泉所得税を必ず記載しないといけないと決まっているわけではありません。

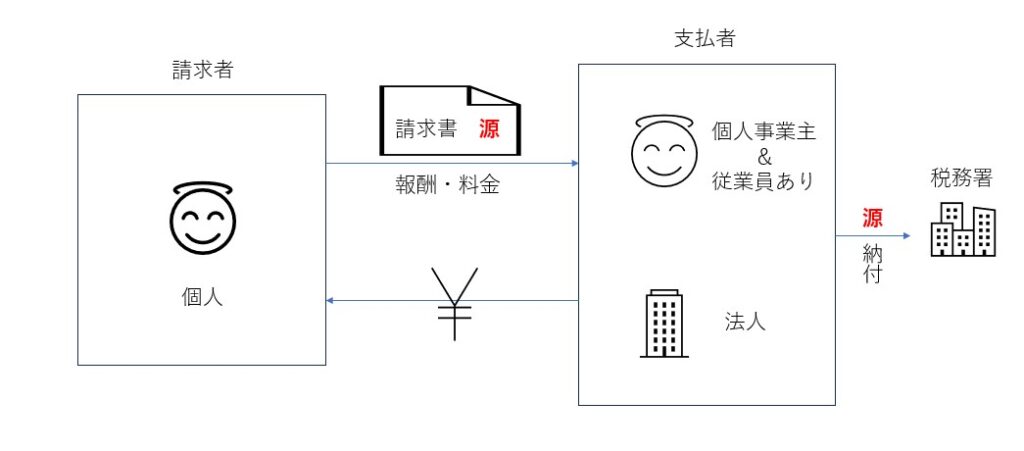

源泉所得税を納める責任があるのは支払者側であり請求書を発行する側ではありません。

支払者は請求書を見ていくら支払うのかを決定しますので、ここに源泉所得税が入っていなかったら差し引かなくてもいいのかな?と思ってしまいます。

ただし、源泉所得税を納めるのは支払者側です。

請求書に記載がないと納め忘れとなってしまう可能性があります。

源泉徴収もれとなり税務署から指摘を受けてしまう可能性があるわけです。

そうなると、請求書を発行した側に「なぜ教えてくれなかったのか」とクレームが入る可能性があります。

請求書を発行する側が源泉所得税額を入れるのは、支払者側のことを考えて源泉徴収が必要だよと教えてあげているイメージです。

支払者側で源泉徴収が必要だと判断したら、源泉所得税を差し引いた金額が支払われます。

請求書に源泉所得税を入れておいたほうがいい場合

請求書に源泉所得税を入れておいたほうがいい場合を挙げてみます。

- 源泉徴収することが必要な報酬・料金である(例:税理士・社会保険労務士の顧問料など)

- 自分は個人である

- 日本に住んでいる

- 支払者は法人、または個人事業主であり従業員がいる

これら4つすべて当てはまった場合は、請求書に源泉所得税を入れておいてあげましょう。

相手に合わせるのもひとつの方法

請求書にもし源泉所得税が入っていなかった場合でも、別に請求者に落ち度はありません。

もし、請求書に源泉所得税の記載がなくても支払者側が源泉徴収をしたほうがいいと判断すれば源泉徴収をしたあとの金額が請求者に振り込まれます。

支払者側と請求者側で判断が分かれた場合には、明らかに相手が間違っていなければ相手に合わせるという判断もあります。

具体的な対応方法

では、請求書に源泉所得税が書かれていない場合の対応方法をまとめてみます。

②源泉所得税の記載は義務ではないため支払者側のルールを優先する

③もし「源泉所得税を記載しないでほしい」と支払者側から言われたらそれに従った請求書を発行する→双方の話し合いが大事

④請求者側からすれば、源泉徴収の対象となる支払いが含まれる請求書を発行する場合は、源泉所得税を記載しておく方が安心(トラブルを回避できる)

つまり、源泉徴収をして税務署に納付をしなければならないのは支払者ですから、支払者の判断がカギを握ることになります。

まとめ

今日は請求書に源泉所得税は記載すべきなのかどうかについて書いてみました。

参考になれば幸いです。

では。