地元に住むサラリーマンや個人事業主が狩猟の免許等を持っていますと自治体から鳥獣駆除を行った報奨金を受け取ることがあります。

この場合、報奨金というお金が入ってきていますので収入として確定申告が必要になるのが原則です。

鳥獣駆除報奨金を申告していない

2022年11月、鳥獣駆除報奨金について滋賀県長浜市と米原市の猟師が大阪国税局の税務調査を受けたニュースが報道されています。

ほとんどが無申告・申告をしていても数字が不正確だったとのこと。

私のお客様にも鳥獣駆除をしている猟師の方がいますが、この報奨金について申告もれが多いことを伝えると「申告するとか知らないんじゃないか?」というのです。

事業所得または雑所得で申告をする

基本的にサラリーマンが休日である土日を使って鳥獣駆除をして自治体から受け取る報奨金については、原則として雑所得として申告をする必要があります。

雑所得とは、報奨金収入から鳥獣駆除にかかった経費を差し引いて計算をします。

ただし、サラリーマンとして給与のほか、雑所得が20万円以下であれば確定申告をする必要はありません。

つまり、報奨金収入のほか鳥獣駆除にかかった経費をいかに集計するのかが大事になります。

また、個人事業主が個人事業のほか鳥獣駆除を行い自治体から受け取る報奨金については事業所得の雑収入に含めて申告をすることもあります。

事業所得は、収入金額からそれにかかった経費を差し引きますので、やっぱり報奨金収入と鳥獣駆除にかかった経費を集計することがポイントです。

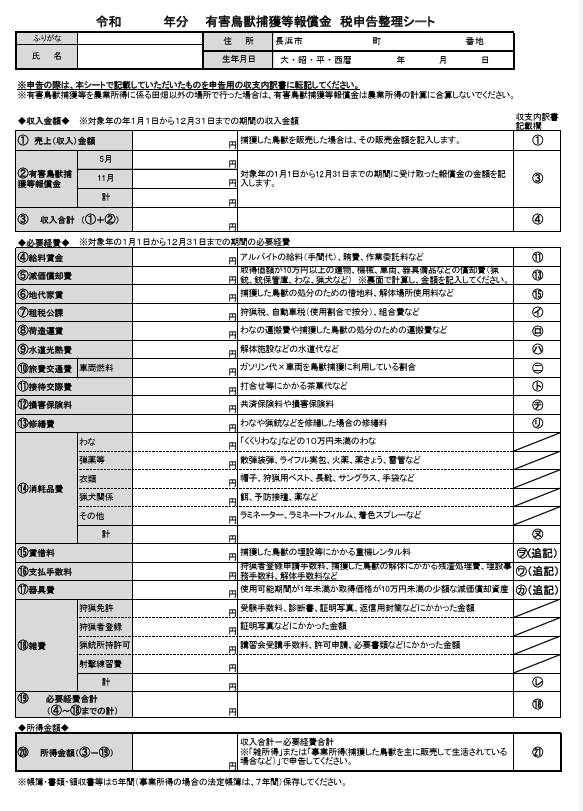

長浜市「鳥獣捕獲報奨金税申告整理シート」を解説

滋賀県長浜市役所のホームページには、「鳥獣捕獲報奨金税申告整理シート」がアップされています。

https://www.city.nagahama.lg.jp/cmsfiles/contents/0000003/3814/shinkokuhojo_sheet.pdf

以前このブログでもご紹介しましたけど、おそらく税務調査で指摘された事態を自治体が重く受け止めたのでしょうか。

こういうシートを活用するとサラリーマン兼猟師の方には確定申告の手助けになると思います。

雑所得または事業所得として確定申告をする際には、収入金額から必要経費を差し引くことができます。

報奨金収入は決められたものですからそのまま収入金額になりますけど、鳥獣駆除にかかった経費(必要経費)をきちんと集計すれば所得を減らすことができます。

ポイントは、必要経費です。

ただ、必要経費と言っても何が当てはまるのかいまいちピンとこない…。

そのためにもこの税申告整理シートを活用するといいでしょう。

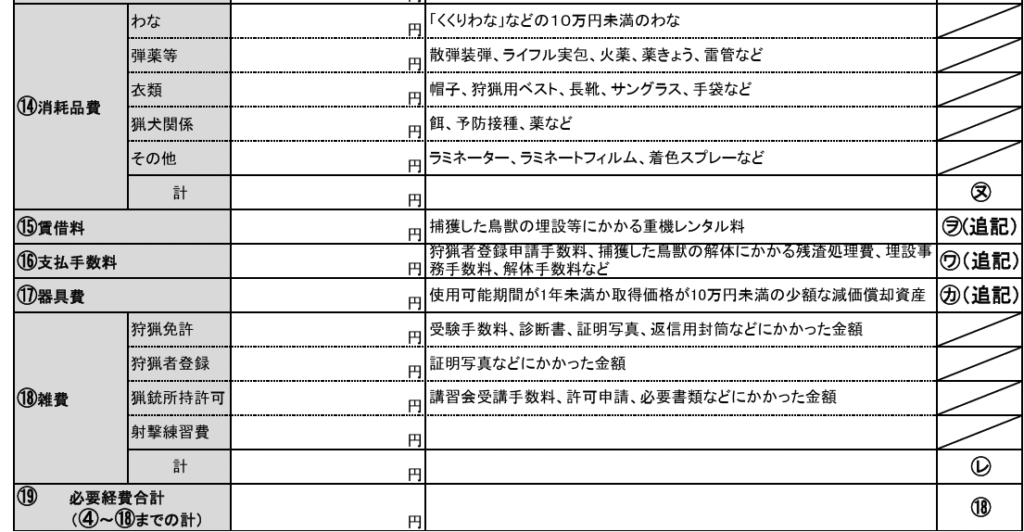

鳥獣捕獲報奨金税申告整理シートの必要経費部分の解説

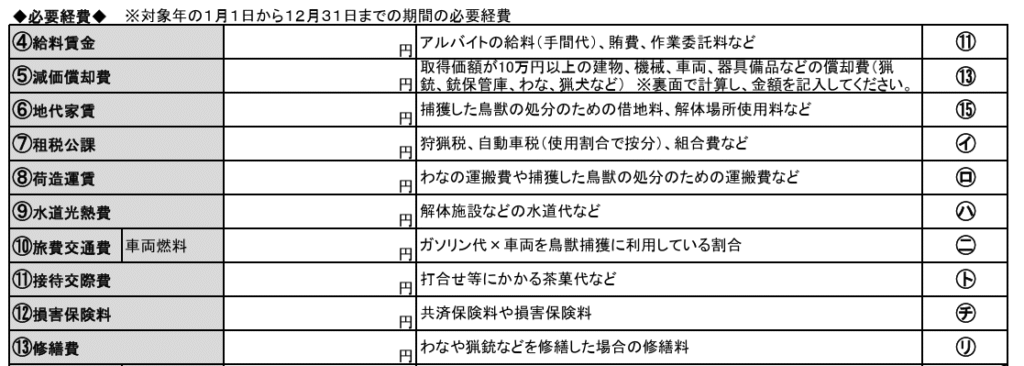

では、今回このシートの必要経費部分を2分割して解説してみます。

右側にある数字やカタカナは事業所得の確定申告でつける収支内訳書(決算書)のものと合わせていますが、どちらかというと左側の科目を意識するといいでしょう。

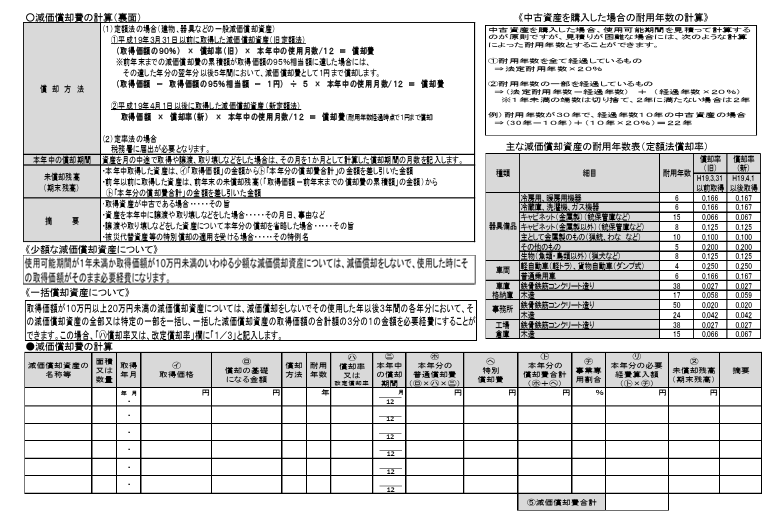

減価償却費については裏面を使って計算することになっています。

すべてに共通するのは、鳥獣駆除をするために必要なものかどうかで判断をしていきます。

- 減価償却費:買った値段が10万円以上の猟銃・銃保管庫・わな・猟犬

- 地代家賃:捕獲した鳥獣の処分~

- 租税公課:狩猟税

- 荷造運賃:わな・捕獲した鳥獣の処分~

- 水道光熱費:(鳥獣の)解体設備~

など、鳥獣駆除のためにかかったものが経費になるというのがうかがえるのではないでしょうか。

後半は、消耗品費や雑費などぱっと見区別しづらいものが具体的に書かれてあります。

雑費については、狩猟免許・狩猟者登録・猟銃所持許可・射撃練習費をそれぞれ別の科目として集計してもいいかもしれません。

あと、消耗品費の中にある猟犬関係の予防接種やドックフード(餌)ですね。

これらも実際猟をするために必要なものですから経費にすることができます。

集計が終わったら雑所得については、収入金額と必要経費を計算して確定申告書に記入をします。

事業所得については決算書の数字にこれらの項目を含めて確定申告することになります。

まとめ

鳥獣駆除の確定申告については、この大阪国税局の税務調査の報道がされるまで注目を浴びることはなかったように感じます。

狩猟チームの中でまだ確定申告をするしないの理解が進んでいないようなら確認をいただきたくてこの記事を書きました。

参考になれば幸いです。

では。