冒頭の2年目新人調査官とは私のことです(苦笑)。

ある税務調査で後日大きな源泉徴収もれを指摘できていないことがわかり失敗したなと思ったことを書いてみたいと思います。

*当時上司だった統括官も気づいていませんでした…。

当時の記憶を覚えている

法人課税の税務調査担当になってから2年目の夏に行った税務調査でのこと。

当時調査をしたのはデザイン会社でした。

設立してから一度も税務調査をしたことがなかったことと所得が毎年低く推移していたことから指令を受けました。

契約書に印紙がもれていたことと売上で若干計上もれがあったくらいだと記憶しています。

その後専科研修が終わった翌年3月ごろ、ほかの税務署から法人税申告書の閲覧に来られた調査官から私が夏に税務調査をした件で話があると言われました。

その調査官は今思えば源泉国際部門の調査官だったと思います。

法人税申告書に添付されている勘定科目内訳明細書を見て、非居住者に特許権の使用料を払っているところは確認したかと聞かれました。

その会社の源泉所得税の納付事績を見たけど納付はされていないんだけど、と。

正直確認していないことをお話し、2年目の調査官であること・私が源泉所得税について知識や経験がなかったことをお伝えしました。

すると、その調査官は「統括官も気づいていないみたいだけど本当ならこういうところも確認したほうがいいよ」ととても丁寧に教えていただいたのを今でも覚えています。

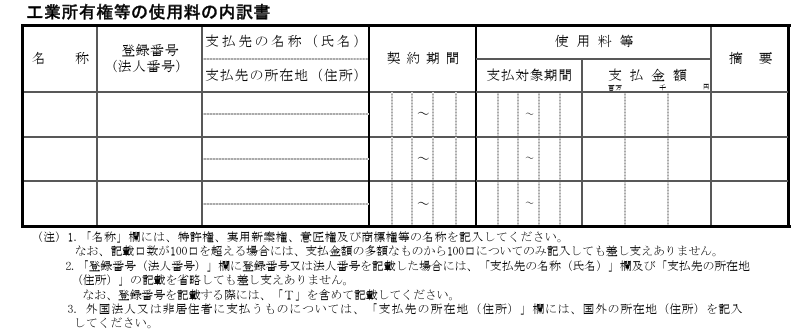

工業所有権等の使用料の内訳書

では、今回私がミスをした非居住者に対する特許権使用料についてです。

今回の例では、デザイン会社が非居住者に対して特許権に関する使用料を支払っていることが勘定科目内訳書に書かれてありました。

勘定科目内訳書は法人税申告書に添付する損益計算書や貸借対照表にある勘定科目内訳を記載する書類です。

勘定科目内訳書にある工業所有権等の使用料の内訳書に今回の特許権使用料が記載されていました。

支払先所在地を見ると国外住所が書かれてありますので非居住者に払ったものだなという想定ができます。

なので、まず1つ目のポイントは特許権の使用料の支払先に非居住者がいたことです。

何が問題になるかというと、特許権の使用料を非居住者に支払う場合には原則として源泉徴収が必要になります。

そのため、調査法人がこの源泉徴収した所得税を税務署に納めているかどうか納付状況を確認します。

もし納付の事実がなければさらに調べていくことになります。

問題の整理

まずそもそもデザイン会社が支払うこの使用料が特許権の使用料にあたるのか契約書等の内容を検討する必要があります。

また、源泉徴収が必要な使用料は国内源泉所得が対象であるとされています。

日本の所得税法では、使用料の発生の元となる権利が日本で使用されていたら国内源泉所得にあたるとされています。

しかし、日本と外国との間で租税条約が締結されていたら租税条約を優先して考えます。

多くの租税条約では、使用料を誰が払ったか、つまり日本の法人が使用料を払ったのなら国内源泉所得にあたるとなっています。

まとめると、

- 特許権の使用料の中身を契約書で確認

- 日本の所得税法がどうなっているか

- 租税条約が締結されていたら租税条約がどうなっているか

を検討することになります。

租税条約を適用すると日本の所得税法よりも税率が低くなるまたは免税になる場合には租税条約に関する届出書などの書類が事前に法人から提出されているかも確認します。

まとめ

もしこの事案に関して非居住者の源泉所得税の納付もれを指摘できていたらかなりの税額になっていたようで、今思えば無知だったなと。

ただ、上司である統括官が国際源泉課税に詳しい方とは限りません。

むしろ少ないです。

私のような中途半端な新人調査官が来たらいいんでしょうけど手ごわい調査官が来たらこんなの瞬殺で指摘されますし反論の余地なんてありません。

シロクロはっきりしているのが実は非居住者源泉です。

では。