6月から7月10日にかけて労働保険料の申告(年度更新)があります。

この際労働保険料を納付することになりますが、労働保険料を納付した場合の仕訳について悩まれる方も多いような気がします。

…って実は私も悩んだうちのひとりです。

労働保険料の仕訳は3通り

そもそも労働保険料の仕組みからお伝えします。

労働保険料は労災保険と雇用保険に分かれており、それぞれ負担率が異なります。

- 労災保険:100%事業主負担

- 雇用保険:事業主と被保険者(従業員)双方がそれぞれの割合に応じて負担

なお、雇用保険の被保険者負担分は、毎月の給与から天引きし事業主がまとめて納付します。

労働保険料は、法定福利費として仕訳します。

労働保険料には、賃金見込み額をもとに計算する「概算保険料」と実際の支払賃金を計算して精算する「確定保険料」の2種類があります。

当然、概算保険料の支払い時と確定時の差額の精算は、それぞれ仕訳をする必要があります。

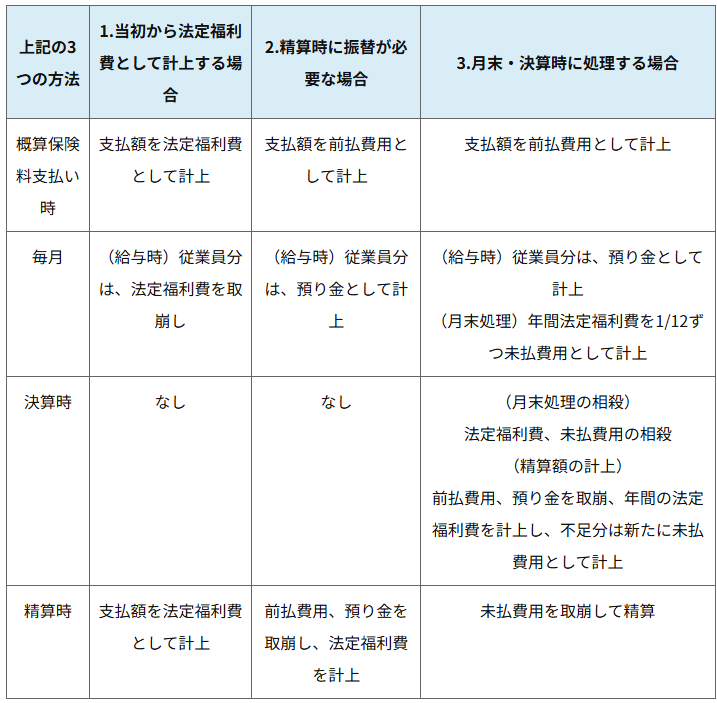

労働保険料の仕訳には一般的に3通りあります(ほかにも考えられます)。

こちらの表はマネーフォーワードが労働保険料の仕訳として公表しているものです。

マネーフォーワード給与からマネーフォーワード会計に連携して自動で仕訳をすることができます。

その場合、何も設定していなければ3.月末・決算時に処理する場合で仕訳がされます。

3.は確かに厳密な処理で正しいやり方だとは思うんですけど、前払費用や未払費用の処理はさすがに経理に不慣れな方だと難しいかと思います。

あと、この労働保険料の性格から考えると1.当初から法定福利費として計上する方法のほうがシンプルでわかりやすいです。

概算保険料と確定保険料の支払い時の仕訳

まず、概算保険料と確定保険料の支払い時については、1.の方法のとおりです。

労働保険料の申告については、今年の確定保険料を計算し不足額を納付することと同時に翌年分の概算保険料を納付することを行います。

基本的には、今年の確定保険料の金額と同額を翌年分の概算保険料として申告し納付を行うことになります。

①令和6年度概算保険料支払い時:支払額を法定福利費として計上する

(借方)法定福利費1,000円 (貸方)普通預金1,000円 令和6年度概算保険料支払い

②確定保険料支払い時:不足額を法定福利費として計上する

(借方)法定福利費500円 (貸方)普通預金500円 不足額支払い

③令和7年度概算保険料支払い時:支払額を法定福利費として計上する

(借方)法定福利費1,500円 (貸方)普通預金1,500円 令和7年度概算保険料支払い

毎月の給与支払い時の仕訳

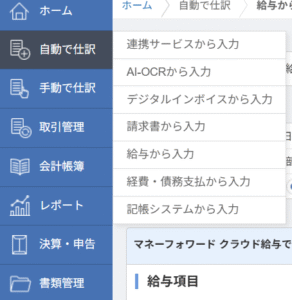

では、難しい毎月の給与支払い時の仕訳について自動仕訳のルールを変更していきたいと思います。

まず、マネーフォワード会計より「自動で仕訳」→「給与から入力」を選びます。

マネーフォワード給与から自動連係されている場合には以下に仕訳が出てきますがこれはマネーフォワード側で設定した部分となっています。

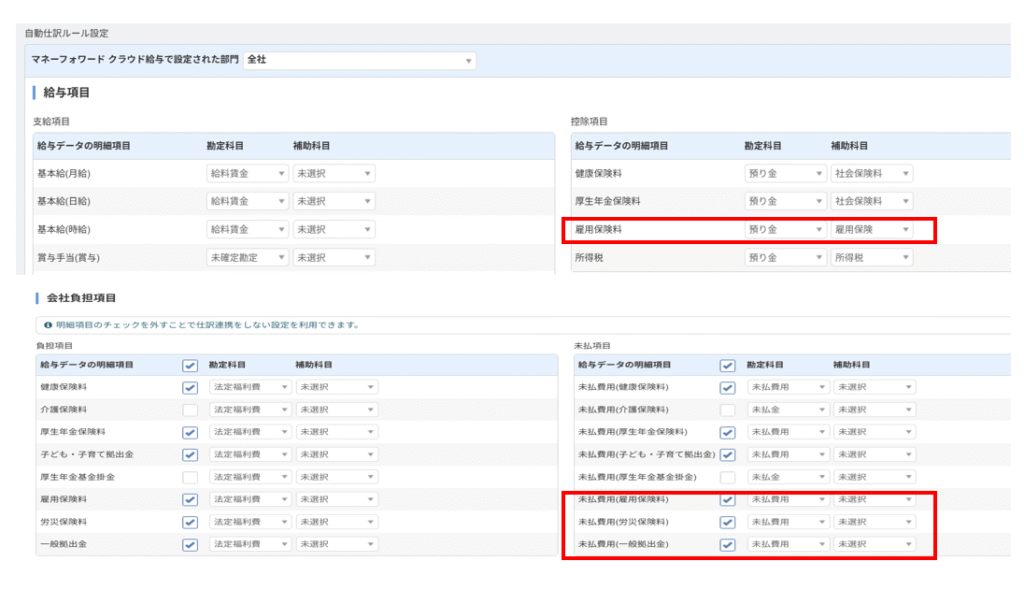

そこで、右上にある「自動仕訳ルール」をクリックして変更をしていきます。

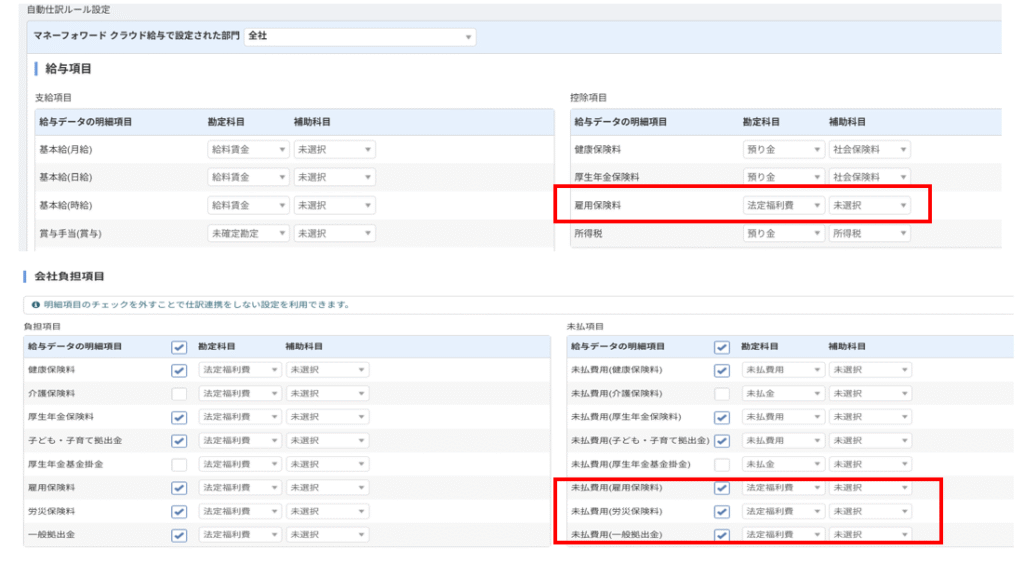

自動仕訳ルールの変更ですが、給与項目(従業員分)と会社負担項目に分かれています。

変更をしたいのは労働保険料に関する部分(労災保険・雇用保険)ですので、赤枠の部分を変更していきます。

この赤枠の部分を「法定福利費」へと変更します。

すると、1.当初から法定福利費として計上する方法に変更することができます。

1.をよく見てみると「(給与時)従業員分は福利厚生費を取り崩し」と書かれており会社負担項目については何も書かれていません。

何も書かれていないということは何も計上しないということを意味します。

「(給与時)従業員分は福利厚生費を取り崩し」とは、給与項目にある雇用保険料を法定福利費に変更した赤枠を指しています。

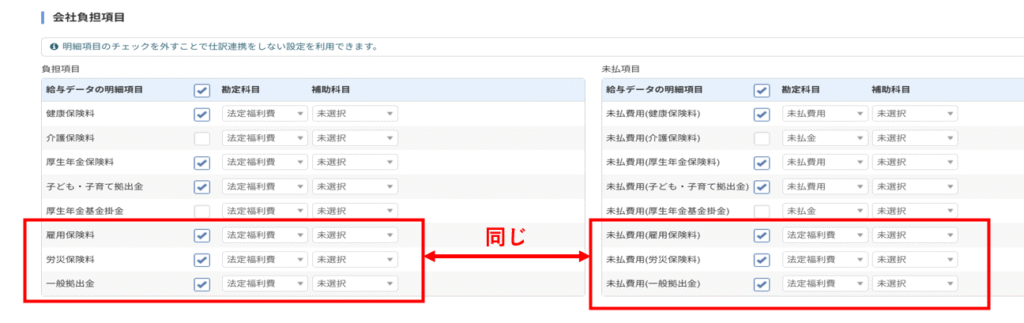

で、会社負担項目にある雇用保険料や労災保険料・一般拠出金は、法定福利費を借方・貸方両方計上することにより結局何も計上していないことと同じになります。

まとめ

マネーフォワード給与からの連携により自動仕訳を切ると労働保険料の仕訳はとても難しく感じると思います。

労働保険料は1年後には必ず精算される性格ですので難しく考える必要はなくてアレンジをしてもらっても構わないと思っています。

実際、当初から法定福利費で処理されている会社や事業主も多いですし税理士でも同様の処理をされている方はいらっしゃいます。

では。