これまで確定申告をしてこなかったけど、医療費控除があった・ふるさと納税をしていたなど、控除を受けていたら還付になったかも、ということがあります。

特に会社員としてお勤めの方の場合、勤務先で年末調整で所得税の計算は完了してしまい確定申告をする必要がありません。

なので振り返ってみると、

「あれ?これ控除できたかも⁉」

と思ってしまうことになります。

では、還付を受けたい場合にはいつまでに・どうしたらいいのでしょうか?

今日は、還付申告について書いてみたいと思います。

還付申告とは

所得税の計算をした結果、源泉徴収された税金や予定納税をした税金が納め過ぎになっている場合には、還付を受けるための申告(還付申告)により税金が還付されます。

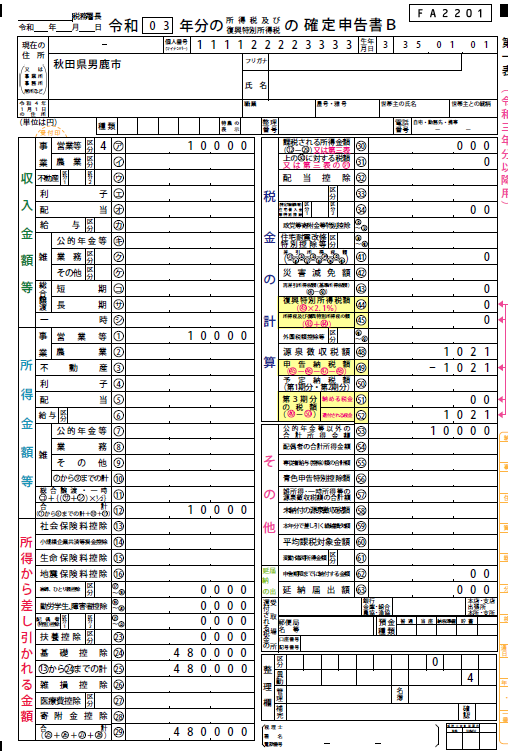

以下、確定申告書B様式でいいますと、

㉛欄よりも㊽欄や㊿欄の金額が大きいというイメージですね。

この申告書の場合は、課税される税金㉛欄は0円ですが、源泉徴収税額㊽欄が1,021円ありますので還付を受けるための申告をすることができます。

なお、注意点があります。

例えば、会社員で給与以外の所得(雑所得など)が20万円以下なら確定申告の必要はありませんが、還付申告をする場合には20万円以下の所得も含めて申告します。

したがって、還付申告をするときに給与所得だけ・雑所得だけを申告するということがないようにしましょう。

還付申告書を提出できる期間

還付を受けるための所得税の確定申告書(還付申告書)ですが、国税庁ホームページにこのようなものがあります。

Q6 給与所得者等で還付申告をしていなかった場合、何年前まで遡って還付申告をすることができますか。

A 確定申告の必要がない方の還付申告は、還付申告をする年分の翌年1月1日から5年間行うことができます。したがって、これまでに申告をしていなかった場合、平成29年分については、令和4年12月31日まで申告することができます。同様に、令和3年分については、令和4年1月1日から令和8年12月31日まで申告することができます。

引用:国税庁ホームページ 確定申告期に多いお問い合わせ事項Q&A

ポイントは、還付申告をする年分の翌年1月1日から5年間だということです。

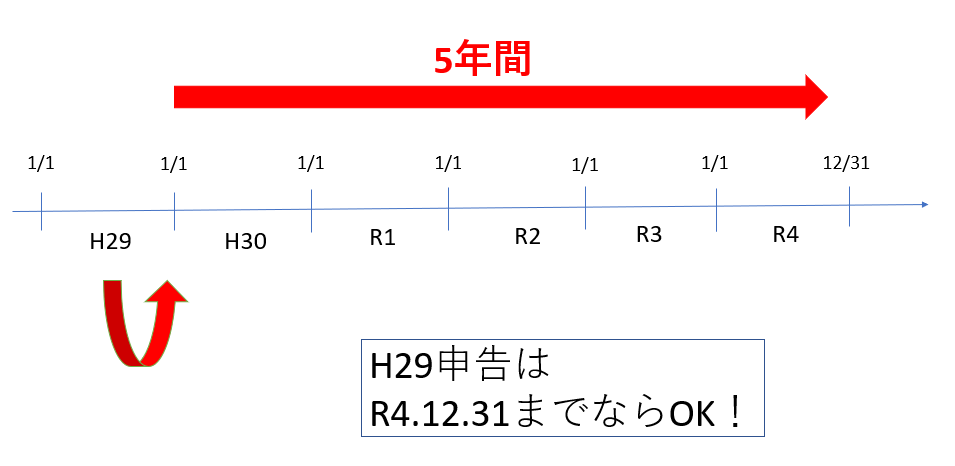

具体的に、平成29年分(平成29年1月~12月)と、令和3年分(令和3年1月~12月)と図解してみます。

平成29年分ですと、平成30年1月1日から5年間になります。

したがって、H28年分以前のものは還付申告はできないことになります。

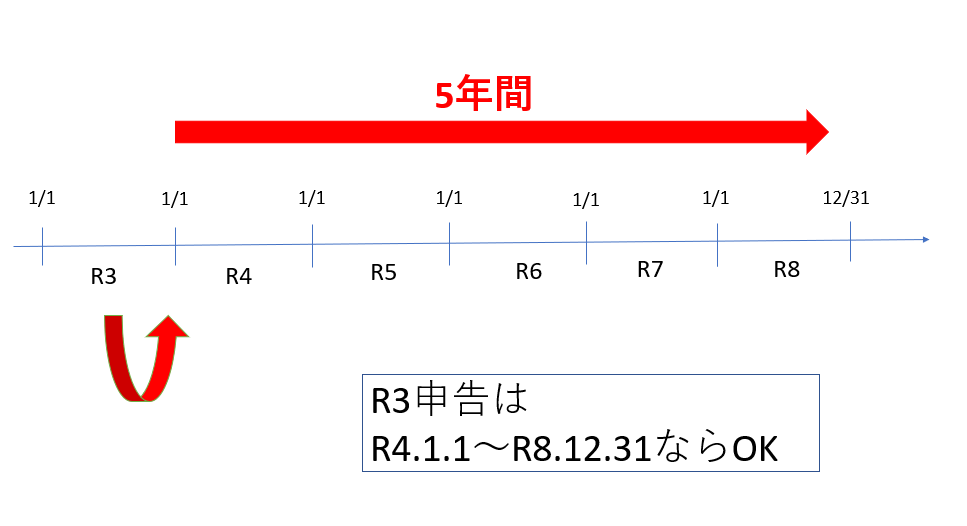

一方、令和3年分については、令和4年1月1日から5年間です。

例えば、令和3年分の申告期限は令和4年3月15日(または4月15日)でしたが、ここから5年後の令和9年3月15日ではなく、令和8年12月31日までとなります。

すでに還付申告書を提出していたら

例えば一度すでに還付申告書を提出していて、医療費控除がもれていたとしましょう。

その場合は、すでに一度確定申告書を提出しているため税金が「確定」してしまっていますので、税務署ではこの数字を勝手にいじることができません。

そこで、お客様側から税務署長あてに「更正の請求」をすることによって還付を受けることができます。

ただし、更正の請求をする場合には、その理由を確認するための事実を証明する書類を添付して提出することになります。

例えば、医療費控除であれば医療費のすべてにかかる領収書や医療費通知などです。

この更正の請求ですが、通常は申告期限から5年以内に提出することになっています。

しかし、還付申告の場合は、還付申告書の提出日から5年以内となっています。

では、実際に具体例を考えてみたいと思います。

Q.給与所得者が医療費控除を受けるための令和3年分還付申告書を令和4年4月10日に提出した場合、この場合の更正の請求期限はいつまでか?

A.令和4年4月10日から5年後の令和9年4月10日までとなります。

まとめ

今回は、還付申告について整理してみました。

還付申告は提出期限が大事になってきます。

特に提出をお考えの際は、文章だけ見てもイメージしづらいかと思いますので、必ず図解していつまで提出できるのかを確認されたほうがいいかと思います。

正直私も期限がかかわるもの(消費税の納税義務の判定や届出書の提出など)は図解して考えてみるようにしています。

では。