先日、記帳指導で受けたご相談です。

長期休暇になると帰ってきて家業を手伝ってもらいアルバイト代を渡しています。このアルバイト代は経費になりますか?受け取った息子はどうなりますか?

という内容です。

誤りやすい論点かなと思うので今回取り上げてみようと思います。

生計一親族への給与の取扱い

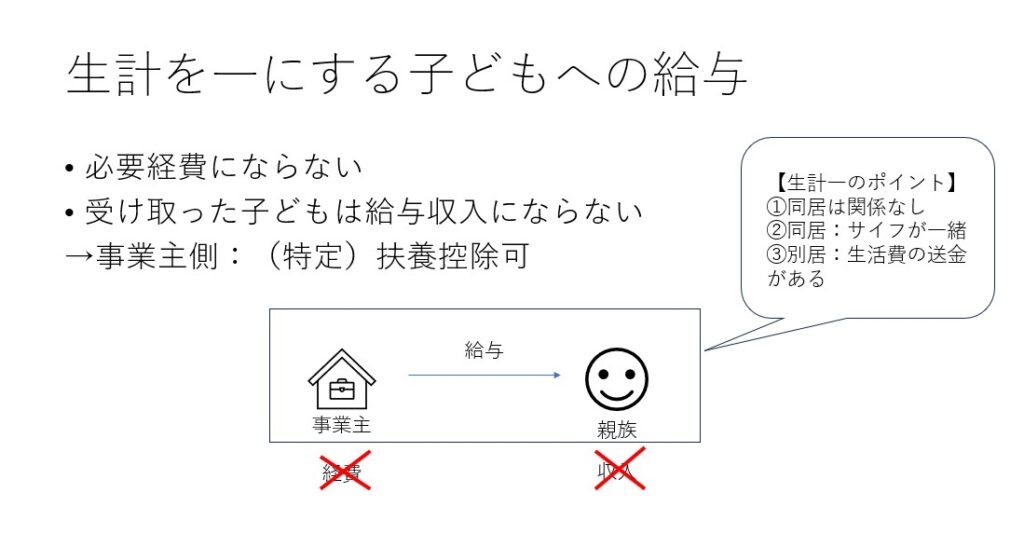

先ほどの例ですと、個人事業主である本人が生計一親族に支払うアルバイト代(給与)は、事業所得の経費になりません。

一方で、給与を受け取った息子も給与を受け取っていないとみなされます。

つまり、息子の収入にはならないということです。

したがって、もし息子がほかに収入がないのであれば所得は0円ですので、個人事業主は息子の(特定)扶養控除を受けることができます。

通常、従業員へ給与を支払うと経費になりますが、生計一の親族の場合はそうはいきません。

というのは、個人事業主と一緒に生活をしている人に給与を支払うということはなく、もし給与の支払が経費になるとしたらほかの家族に所得を分散できてしまいます。

所得が分散できるということは税の負担も減るということ。

これを悪用して不当に税金を免れようとすることを防ぐ意味でこのような規定が設けられています。

生計一(セイケイイツ)って何?

先ほどから「生計一の親族」という言葉が出てきています。

親族とは、6親等内の血族と3親等内の姻族を指しますので範囲は広めです。

例えば、個人事業主の弟の妻なら2親等の姻族ですので親族にあたります。

では、「生計一」って何でしょうか?(読み方はセイケイイツと読みます。)

生計一とは、同一の生活共同体に属して生活の資をともにすることを言います。

つまり、同居の場合には生活の財源が一緒である、つまりお財布が一緒であるということを指します。

では、家族みんな同居をしていなければならないのかというとそういうわけではありません。

例えば大学進学のために別居をしている息子に対して、生活費などを送金をしていたりすると生計一であると取り扱われます。

先ほどの例で言いますと、個人事業主の息子は1親等の親族にあたります。

大学に通うためアパート暮らしをしているため別居していますが、個人事業主から生活費や学費を送金している事実があれば「生計一親族」にあたります。

生計一のポイントは、

②(同居の場合には)生活の財源が一緒=お財布が一緒であること

③(別居の場合には)生活費等の送金があること(援助を受けていること)

が挙げられます。

図解してみた

では、今回のお話をまとめてみた図です。

前回、記帳指導でお聞きした内容で即答した際に間違っていることが分かったので再度整理してこのような図をパワポで作成してお渡ししました。

即答は本当に危険ですね。

たとえ自信があったとしても。

まとめ

記帳指導をする際には、質問がないかどうかを必ず確認してから終えるようにしています。

相談内容から自分も再度お調べして回答することもよくあります。

自分の頭の中の整理をする意味もありますし、ほかの方も悩まれているのではないかと思うことも多々あります。

確定申告相談に従事すると質問内容が似通ってくるんですよね。

なので、このブログでもできる限り間違えやすそうなところを中心に今後も取り上げていけたらいいなと思っています。

では。