最近、年金相談に入るとお客様や社労士から所得税のご相談を受けることがあります。

先日年金の所得区分について、「雑所得だというのはなんとなくわかったけど一時所得と違いって何なの??」と質問を受けました。

社労士からの質問でしたが、イメージがわきづらい印象でしたので今回取り上げてみたいと思います。

一時所得とは・雑所得とは

一時所得と雑所得の定義として、所得税法の条文にはこのように書いてあります。

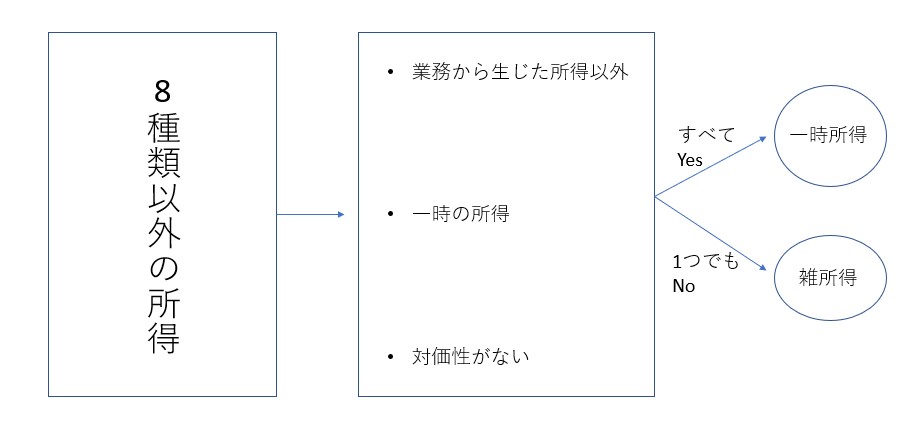

- 8つの所得に当てはまらない

- 業務から生じた所得ではない

⇒働いたり商売をしたり資産を売却して得た所得ではない - 一時の所得である

⇒その時点で一括で受け取っていること。分割での受け取りは年金となり雑所得になります。 - 対価性がないものである

⇒仕事や資産を売却した見返りでもらうものではない

一時所得として特徴的なのは、一時であること・対価性がないというところです。

例示を見てみる

条文にはここまでしか書かれていませんが、通達には一時所得と雑所得の例示が掲げられています。

一時所得の例示

- 懸賞やクイズの賞金・福引の当選金

⇒年末ジャンボ宝くじなどは非課税 - 競馬の馬券・競輪の車券の払戻金

⇒営利目的で継続的に行っていれば雑所得 - 法人からの贈与で受け取る金品

⇒贈与税ではありません - 借家人が立退きにあたってもらう立退料

- 生命保険の満期保険金(一時金で受取)

⇒年金で受け取るものは雑所得 - 損害保険契約の満期返戻金(一時金で受取)

雑所得の例示

雑所得は、大きく「公的年金等」と「その他の雑所得」に分かれます。

①公的年金等

- 国民年金、厚生年金、確定給付企業年金、確定拠出年金、退職年金、国民年金基金・厚生年金基金 など

例示の中に、公的年金等として多くの種類の年金が含まれていますので、「年金は基本的に雑所得」と押さえていただいてもいいでしょう。

②その他の雑所得

- 生命保険年金、損害保険年金

- 還付加算金

⇒還付金そのものは払いすぎたものが戻ってきただけなので課税なし - 原稿料や講演料

⇒作家や評論家を職業としている者が受けるものは事業所得 - 動産の貸付け

⇒不動産の貸付けは不動産所得

ほかにも例示はたくさんありますので、その都度確認をしていくことになります。

一時所得の計算方法と注意点

一時所得の計算方法は以下のとおりです。

では、ひとつずつ見ていきたいと思います。

- 総収入金額とは、支払いを受ける金額そのものです。

しかし、すでに源泉徴収された手取り額でもらう場合がありますので、その場合は源泉徴収される前の金額に戻す必要があります。

- その収入を得るために支出した金額は、必要経費とは異なります。

例えば、競馬の馬券を買った場合を考えてみます。

1レース目で買った馬券が外れ、2レース目で買った馬券が当たって払戻金を受けた場合、

その収入を得るために支出した金額とは、2レース目で買った馬券だけです。

1レース目は外れて払戻金がなかったわけですから、支出した金額にはなりません。

収入に対応した支出だけ認められる、ということです。

- 特別控除は最高50万円が控除されることになります。

最終的に課税されるときは、一時所得は×1/2されますので、税金の負担は減らされます。

雑所得の計算方法と注意点

雑所得は、先ほど例示でも触れましたが、①公的年金等と②その他の雑所得で分けました。

計算方法が異なっているからです。

①公的年金等=収入金額-公的年金等控除額

②その他の雑所得=総収入金額-必要経費

公的年金等控除額は、年金を受け取る方の年齢や収入金額などに応じて計算されるもので、最低額(原則110万円、65歳未満の場合は60万円)が定められています。

その他の雑所得は、事業所得と同じように収入金額からかかった経費を差し引いて求めます。特別控除などはありません。

ここで、競馬の馬券の払戻金について。

一時所得の例示として、競馬の馬券について取り上げましたが、営利目的で継続的に行っていれば雑所得と判断されます。

一時所得では、当たって払戻金を受けた馬券の購入分だけしか支出した金額に入れることができませんでした。

しかし、雑所得と判断されると、外れた馬券の購入分もすべて経費として認められることになります。

少し前に裁判になって判決が確定しましたのでお聞きになっている方も多いかもしれませんね。

ただ、雑所得と判断するには、営利目的で継続的に行っていないと認められません。

お勤めの方が週末だけ競馬を楽しむ程度なら継続性は認められないでしょう。

まとめ

今回は、一時所得と雑所得について計算方法と注意点を書いてみました。

ほかにも給与を受け取っている方が副業をして得た所得は原則雑所得になります。

まず一時所得になるかどうか。

その後例示を見てイメージ作りをしてみるという流れで考えてみてはいかがでしょうか。

では。