今回は同人ゲームを開発し販売している方向けの経理と確定申告について書いてみます。

漫画家の方に比べて気を付けるべきポイントが増えます。

売上と源泉徴収

ダウンロード販売をする場合には販売サイト側で所得税が源泉徴収されてきます。

そのため、売上金額から所得税が差し引かれた(源泉徴収された)後の金額が入金されてきますので、所得税を差し引く前の金額が売上金額となるところが注意です。

例えば、DLsiteには源泉徴収されている旨明記されていますので、お使いの販売サイトがどうなっているのかは事前に確認しておきたいところです。

ダウンロード販売のほか、委託販売や即売会が行われることもあります。

ダウンロード販売の場合には販売サイトから支払調書が送られてきます。

また、委託販売もショップから売上明細書が送られてくるので保管をしておきます。

即売会では販売数や金額を記録しておくことが大切になってきます。

支払調書が送られてくる場合に気を付けたいのはあくまで入金額で1年分が集計されていることです。

このままの金額を売上として集計すると間違ってしまう可能性があります。

入金時ではなく販売時で売上を計上します。

例えば、DLsiteにはこう書かれてあります。

これも販売サイトにより記載があると思われますので必ず確認しておきたいところです。

経費の中で気になるもの

今回は経費の中で気になるものをいくつかピックアップします。

- 接待交際費:情報交換や接待の食事。例えば作家同士の交流会に参加したなど。

- 消耗品費:10万円未満の消耗品。作業用デスクやチェアも。

- 外注工賃:外注でアシスタントを頼んだ場合。給与との違いに注意。

- 会議費:打ち合わせでのカフェ代やコンビニで買ったお茶やお菓子など。

- 取材費:取材や参考資料の購入など。参考資料としての同人誌やコミックの購入も経費になる。

ゲーム開発にかかった経費

ゲーム開発にかかった経費(外注費や人件費など)はかなり判断に迷うところです。

というのは、ゲームの製作開始から試作品の完成、その後機能改良を経て製品版が完成するため長期間かかることが予想されるからです。

で、実際にゲーム制作開始から試作品の完成までは経費にすることができます。

しかし、その後製品版の完成までの機能強化や改良にともなう経費については「ソフトウェア」として資産計上することになります。全額経費にならないということです。

ここでの機能強化や改良とは、「将来売上につながる可能性が高いもの」という意味で使われる言葉です。

製品になるということはそれを販売することで売上を得ることができるからです。

資産計上されたソフトウェアは、減価償却という手続きを踏んで毎年少しづつ経費にしていきます。

法律で定められている耐用年数は5年が一般的ですので、5年間にわたって経費にしていくというイメージです。

ですので、ゲーム開発を外注していた場合に支払った金額があれば、経費とソフトウェア(資産)とを区別して計上する必要がある可能性が高いです。

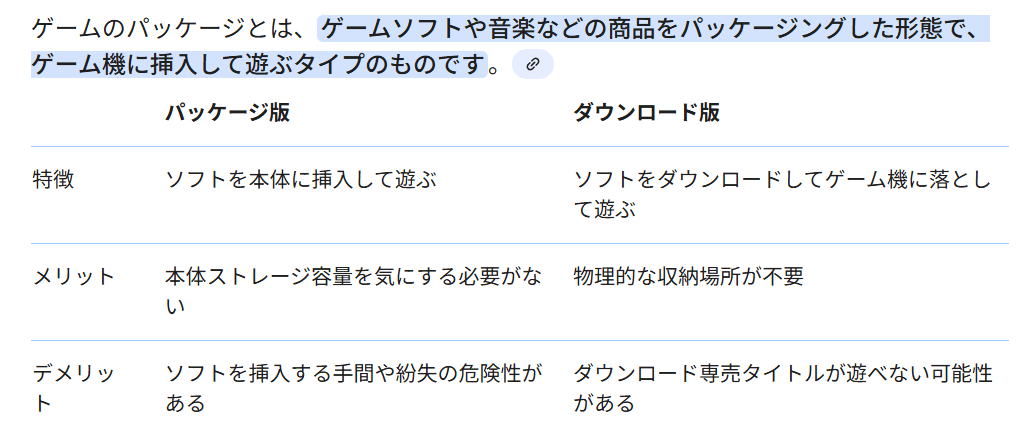

パッケージ製作費

ゲームにはパッケージ版とダウンロード版があります。

この場合、パッケージ版を製作してゲーム会社を通じて販売しているとしますと、それにかかるパッケージ製作費は売上を上げるために直接かかった経費になります。

しかし、パッケージ版が年末までに売れ残っている場合には在庫計算が必要になります。

パッケージ製作費全体から作品ごとの1個当たりの金額を計算して、在庫として残っている個数を掛け算して在庫の金額を計算します。

まとめ

今回は、同人ゲーム開発者の経理と確定申告について書いてみました。

ポイントは売上と在庫管理です。

ダウンロード販売している場合には販売サイトのホームページに売上や源泉徴収・確定申告の情報がありますので必ずチェックをしておきましょう。

では。