令和7年度の税制改正により所得税の基礎控除をはじめ新たな控除が行われることになりました。

令和7年12月1日から改正が行われることになっています。

国税庁ホームページのパンフレットを見て…

国税庁ホームページには今回の「所得税の基礎控除の見直し等」についてのパンフレットが掲載されています。

https://www.nta.go.jp/publication/pamph/gensen/0025004-025.pdf

これを読んでいったときに私は混乱したのです。

- 基礎控除って何だっけ?

- 扶養控除って何だっけ?

- 誰が基礎控除・扶養控除って受けられるんだっけ?←特にここ!

税理士として情けない話なのですが、今回はパンフレットを見ていただく前段階として基礎控除と扶養控除という言葉の説明と改正点について書いてみたいと思います。

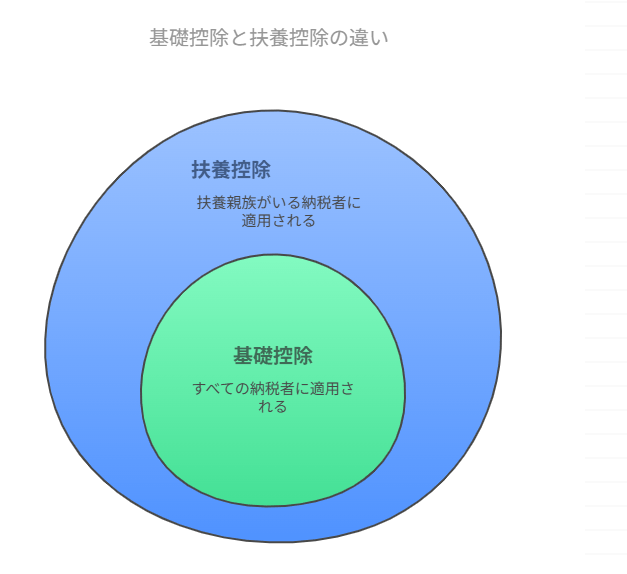

基礎控除と扶養控除の全体像

例えば、納税者本人のほか16歳以上の子どもと一緒に生活をしているとします。

基礎控除は納税者本人のほか子どもも受けることができる「ひとりひとりが持つ」控除です。

で、納税者本人に扶養されている16歳以上の子どもがいる場合には納税者本人が扶養控除を受けることができます。

なので、扶養控除はあくまで扶養親族がいる納税者本人のみが受けることができる控除になりますので、下のような図で表すことができます。

納税者本人しかいないのなら基礎控除だけ、扶養親族がいれば基礎控除+扶養控除となるというわけです。

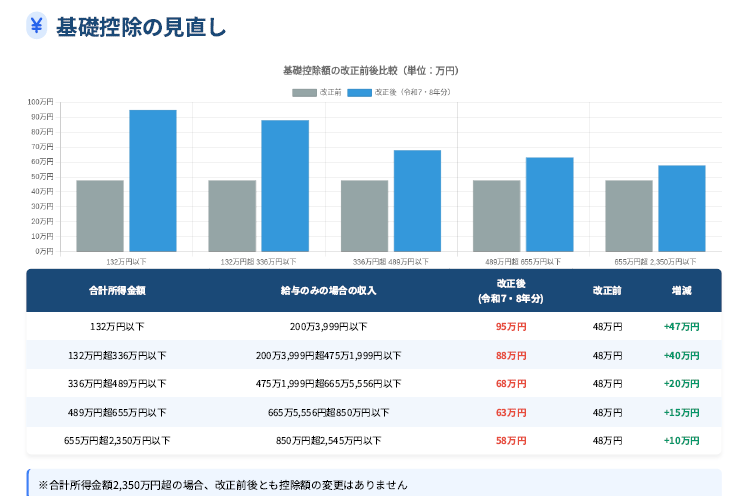

基礎控除の見直し

今回の改正により所得税の基礎控除が見直されることになりました。

改正前の基礎控除はよほどの高収入でない限り48万円一律でした。

しかし、改正後は最大95万円から所得に応じて控除額が変わることになります。

そのため、納税者本人の所得がいくらかが確定しないと正確な控除額が計算できなくなってしまう可能性があります。

扶養控除の要件の改正

扶養控除とは、扶養親族のうち年齢16歳以上の方がいれば納税者本人が控除を受けることができるものです。

扶養親族の要件とは以下の3つです。

- 納税者本人と生計を一緒にしている人

- 配偶者以外の親族(子どもや親など)

- 所得が48万円以下(給与収入103万以下):所得要件

今回の改正では、所得要件が変更になりました。

つまり、所得が48万円→58万円へと10万円引きあがることになります。

したがって、改正により扶養親族の要件が以下のようになります。

- 納税者本人と生計を一緒にしている人

- 配偶者以外の親族

- 所得が58万円以下(給与収入123万以下)

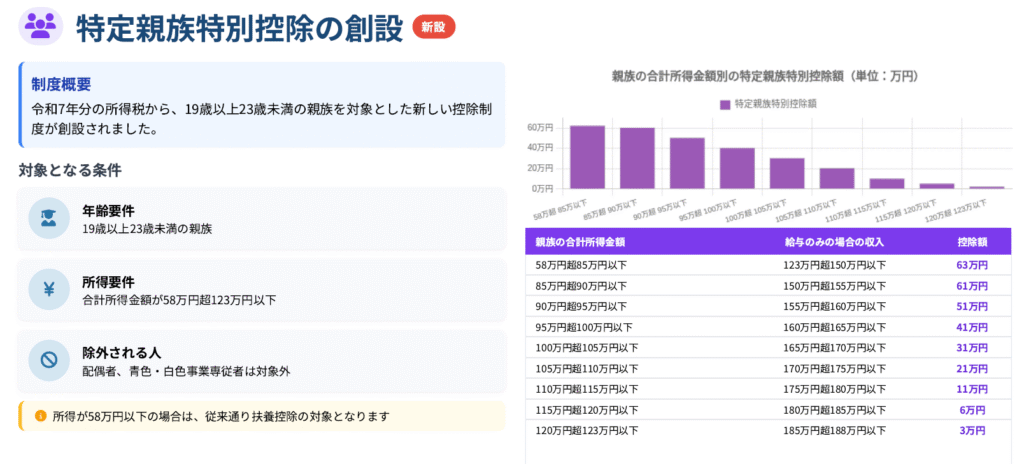

特定親族特別控除ができた

扶養控除を受けるためには16歳以上の扶養親族であることが必要です。

つまり、16歳未満の扶養親族がいても扶養控除は受けられません。

で、扶養親族のうち年齢19歳以上23歳未満の子どもがいる場合には従来特定扶養親族とよばれる「扶養控除の上乗せ」がありました(63万円)。

この仕組みは今回の改正では変わりません。

しかし、扶養親族が所得58万円を超えてしまいますと納税者本人は扶養控除を受けられません。

そのため、年齢19歳以上23歳未満の子どもに限って所得58万円を超えて123万円までなら所得に応じた控除を認めてあげようということになりました。

それが、特定親族特別控除というものです。

なので、特定親族特別控除って言葉が難しく聞こえますけど、

と置き換えたら理解はしやすくなるかなと思います。

住民税は従来どおり

住民税にも基礎控除がありますが、今回の改正はあくまで所得税の基礎控除だけです。

住民税は何ら影響しません。

つまり、住民税の基礎控除はよほどの高収入でない限り43万円一律のままで変わりません。

まとめ

今回の改正が令和7年12月1日から行われますので年末調整にも影響を与えることになります。

ただ、まだ少し先のお話であることと今回ご紹介したパンフレットしか公開されていません。

今後情報が出てくるかと思いますけど、まずは言葉を理解することから始めたほうがいいかなと思いましたので書いてみました。

では。