国税の法律に基づいて税務署長または職員が書類を相手に交付することを送達と言います。

郵便や信書便での送達が多いわけですが、送達にはいろいろと種類があります。

今回は送達というあまりなじみのないお話について書いてみたいと思います。

書類の送達とは

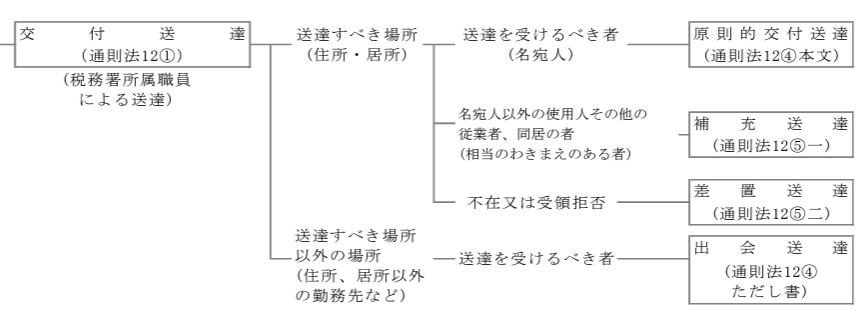

送達の相手方は原則は書類の名宛人です。

送達場所はその人の住所または事務所・事業所となります。

郵便などで書類を発送した場合には、通常到着すべき日に送達があったものと推定されます。

この場合、税務署長は、書類の名称・送達をすべき者の氏名(法人名)・宛先・発送年月日が確認できる発送簿を作成しなければなりません。

さらに、税務職員が送達を受けるべき者に対して直接書類を交付する場合もあります。

これを「交付送達」といい、職員が交付した事績を明確にするために送達記録書を作成し、受け取った者からの署名を求めることになっています。

交付送達には4種類あり、原則的交付送達・補充送達・差置送達・出会送達があります。

このうち差置送達は何度も経験しています。

引用:税大講本 令和5年度版 国税通則法(基礎編) より

源泉所得税における未納処理で差置送達

源泉所得税の未納者と急に連絡が取れなくなったりすることがあります。

その場合未納者との間で税額を聴取していると税額を決定したうえで納付させる必要があります。

本来は納付書を送ったりするわけですが不在だったり所在が不明になったりすることもあるわけです。

そうなると税額を決定することができませんので、実際に納税告知書というものを自宅や事務所などに持参します。

当然、自宅や事務所に事前に伺ったうえでのお話にはなりますが。

この場合、送達すべき場所である自宅や事務所の玄関内や郵便受けに書類を差置く(入れる)ことにより送達します。

具体的には、2人組で訪問して1人は写真係になってもらいます。

玄関内や郵便受けに入れる瞬間のものを写真に撮ってもらい証拠を残しておきます。

この場合は郵便受けに差し置いたときに効力が発生することになりますので返戻になったとしても効力に影響はないことになっています。

公示送達とは

公示送達は、送達を受けるべき者の住所などが明らかでない場合や外国への書類の送達が困難な場合には、郵便または信書便による送達や交付送達に代えて行われます。

公示送達の方法は、

- 書類の名称

- 送達を受けるべき者の氏名

- 書類をいつでも交付する旨

これらの内容を税務署にある掲示板に書面にて掲示します。

公示送達が行われたら、掲示を始めた日から起算して7日を経過したときに書類の送達があったものをみなされます。

土日祝日などは公示送達の時期に影響はありません。

例えば、9/10に税務署にて掲示を始めた場合には、7日を経過した日である9/17に書類の送達があったものをみなされる、ということになります。

ただ、公示送達に関しても、郵送物が返戻されてきたという理由だけで事務所や自宅の実地確認や市区町村役場の情報照会をしなかった場合には効力が生じません。

事前に、実地確認や情報照会を行ったうえでの最後の手段、ということが言えるかと思います。

まとめ

今回は送達という言葉の説明と、私が経験したことのある差置送達と公示送達について書いてみました。

税務署の入り口に掲示板があるかと思います。

公示送達を行った旨の通知書が掲示されてありますので一度見ていただけたらなと思います。

ただそんなに件数はないかとは思いますけどね。

令和5年度の税制改正により、公示送達制度について見直しがおこなわれることになりました。

インターネットでも掲示されますし、送達すべき書類の名称の公示を不要とすることになるようです。

今のところ明確な実施時期は未定です。

公示送達制度の見直し

公示送達制度について、次の見直しを行う。

公示送達は、公示事項をインターネットを利用する方法により不特定多数の者が閲覧することができる状態に置く措置をとるとともに、公示事項が記載された書面を税務署等の掲示場に掲示し、又は公示事項をその税務署等に設置した電子計算機の映像面に表示したものの閲覧をすることができる状態に置く措置をとることによってすることとする。

公示事項について、送達すべき書類の名称の公示を不要とするとともに、送達すべき書類を特定するために必要な情報を公示するための措置を講ずる。

(注)上記の改正は、他法令における公示送達制度の見直しの適用時期を踏まえ、実施する。引用:財務省 令和5年度税制改正 より

では。