今回は年末調整における「同居」という言葉を取り上げてみたいと思います。

同居という言葉がつく控除は、同居老親等と同居特別障害者の2つがありますが、実は同じ同居でも誰と同居しているかにより適用できる・できないが分かれます。

なかなか難しいです。

同居老親等とは

同居老親等とは、控除対象扶養親族のうち老人扶養親族の中で給与の支払を受ける本人または配偶者の直系尊属で本人または配偶者と同居している人です。

直系尊属は上の世代なので父母や祖父母などをいいます。

また、老人扶養親族とは、控除対象扶養親族のうち年齢70歳以上の人をいいます。

同居老親等にあたるかどうかのポイントは以下の3つをすべて満たすかどうかです。

②給与の支払を受ける本人または配偶者の父母や祖父母であること

③父母や祖父母が本人または配偶者と同居している

という感じです。

同居老親等なら1人につき58万円の控除が受けられます。

この場合、父母などが病気でたまたま入院していることにより別居している場合であったとしても同居老親等になります。

一方で、父母などが老人ホームなどへ入所している場合にはその老人ホームが住所となるので同居しているとはいえませんので同居老親等になりません。

また、本人の転勤にともない住所を変更したため父母などと別居している場合も同居老親等にはあたりません。

同居老親等の「同居」とは、

を意味しています。

同居特別障害者とは

特別障害者とは、給与の支払を受ける本人自身または配偶者・扶養親族のうちで、身体障害者手帳1級・2級など障害の程度が重い人を言います。

配偶者または扶養親族のうち特別障害者で、給与の支払を受ける本人・配偶者・その他の親族(父母、子どもなど)の誰かと同居している人を同居特別障害者といいます。

その他の親族には生計一(お財布が一緒)という要件がつきますが以下も同様です。

同居特別障害者にあたるかどうかのポイントは、以下の2つをすべて満たすかどうかです。

②給与の支払を受ける本人・配偶者・その他の親族(父母や子どもなど)と同居している

同居特別障害者は1人あたり75万円の控除が受けられます。

同居特別障害者の「同居」とは、

を意味しています。

「同居」の違いを整理

では、同居老親等と同居特別障害者のそれぞれの同居について、誰と同居しているのかに絞ってまとめてみます。

同居特別障害者:本人・配偶者・その他の親族(父母・子どもなど)

同居特別障害者のほうが同居の範囲が広いのがお分かりいただけるかと思います。

つまり、

という場合が考えられるわけです。

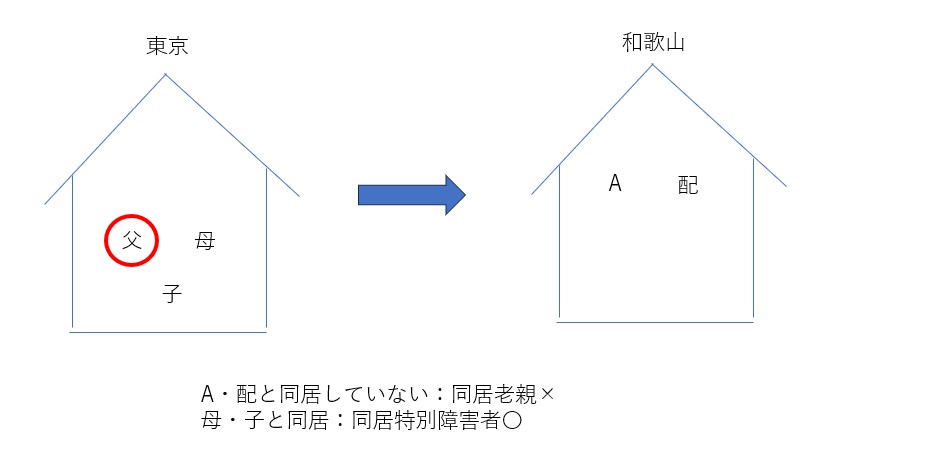

事例

ここから事例をご紹介します。

まず、同居老親等と同居特別障害者のそれぞれの同居の判定について確認をしていきましょう。

同居老親等は、本人・配偶者と同居していることが必要です。

この事例では、本人・配偶者は和歌山へ転居してしまっているため父とは同居をしていません。

したがって、父は同居老親等に該当しないことになります。

では、同居特別障害者は、本人・配偶者・その他の親族(父母・子どもなど)と同居していることが必要です。

この事例では、父は生計を一にする母や子と同居していますので同居特別障害者に該当することになります。

まとめてみますと以下のようになります。

誰と同居しているかまで確認を

同居という言葉だけをとらえると、誰かと一緒であれば同居やん!って思ってしまうかもしれませんので違いが分からなくなります。

「誰と同居しているか」まで考えないとそれぞれの要件を見誤ってしまうことになります。

まとめ

年末調整の控除関係を見ていくときには、用語の意味(扶養親族など)と要件を確認していくことが大事になります。

今回の同居老親等と同居特別障害者は、同居という同じ言葉ではあるもののは誰と同居しているかまで確認をすることがポイントになります。

では。