年末調整の時期ですが、日本に帰国してきた従業員がいたりしますと混乱します。

今回は、日本に帰国してきたときの年末調整について書いてみようと思います。

外国子会社から帰国してきた従業員の年末調整

今回は事例をもとに解説をしてみます。

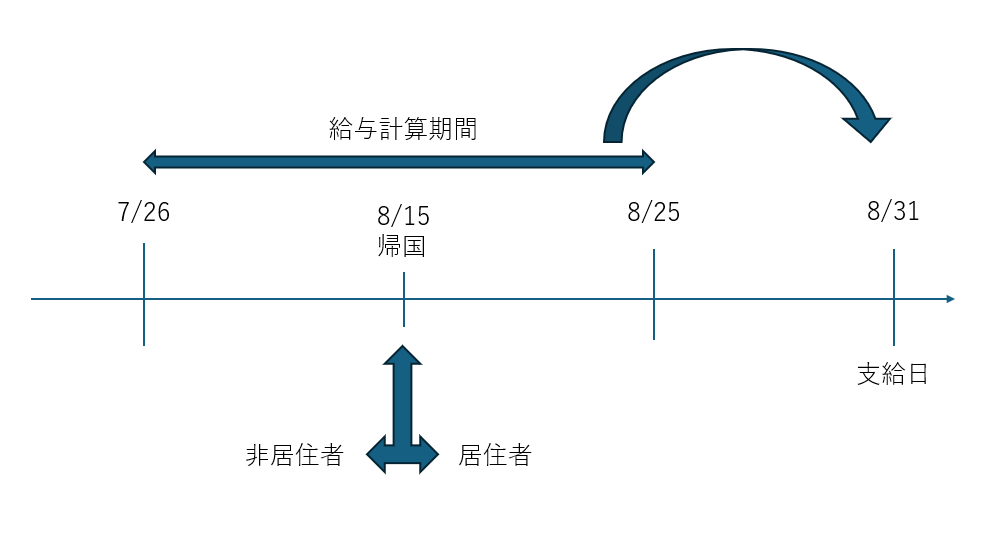

当社の従業員が外国子会社に2年間の出向を終えて今年8月15日に帰国してきました。帰国後は日本親会社にて勤務している場合の年末調整はどうしたらいいでしょうか?ちなみに、当社の給与計算期間が7/26~8/25となっており8月の給与支給日は8/31です。

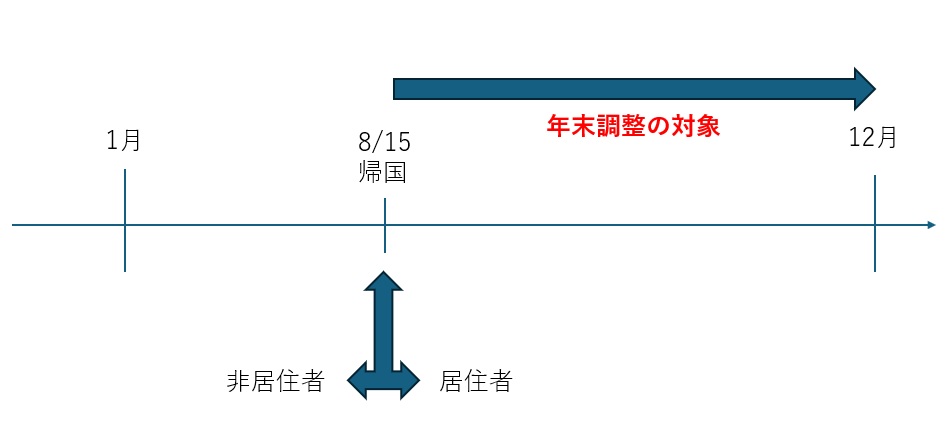

2年間外国に仕事で行っていた非居住者であった従業員が、8月15日に日本に帰国したため居住者になり12月まで勤務をしている場合です。

まず、その居住者となった日から12月31日までの間に支給日が来ている給与の総額を対象に年末調整を行います。

したがって、8月15日に帰国した後支給日が来ている8月31日以降の給与を対象に年末調整を行います。

この際、従業員から帰国後最初に給与が支給される日の前日まで(今回の例ですと8月30日まで)に扶養控除等申告書を提出してもらう必要があります。

国外勤務期間がある場合はどうするの?

「居住者になった日以後の給与から年末調整の対象にする」と書きましたが、8月31日支給の給与の計算期間に帰国前の部分も含まれていますよね。

8月31日の給与は非居住者であった期間(外国子会社の勤務期間)も含めて支給されるわけです。

では、この外国子会社での勤務期間に対応する部分の給与は非居住者の所得ですから年末調整の対象に含めてはいけないのでしょうか?

この場合、非居住者であった期間が含まれている場合であったとしても、居住者となった日以後に支払日が来るものはその全額が居住者に対する給与となります。

したがって、8月31日に支給される給与は外国子会社勤務期間に対応する部分も含めてその全額が居住者に対する給与となりますので年末調整の対象に含めます。

この場合の所得控除ですが、

社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除:帰国後居住者となった日以降に払った部分が対象

障害者控除・寡婦控除・ひとり親控除・勤労学生控除・配偶者控除・配偶者特別控除・扶養控除・特定親族特別控除・基礎控除:日本で勤務する従業員の年末調整と同じ

となりますので注意したいところです。

外国子会社勤務中の給与はどうなるの?

では、1月から7月までの外国子会社勤務期間中の給与はどうなるのでしょうか?

まず、非居住者が日本で課税されるのは国内源泉所得のみとされています。

日本国内での勤務で得た給与収入であれば日本の所得税がかかりますが、外国子会社での勤務で得た給与収入は国外源泉所得となり日本の所得税はかかりません。

したがって、1月から7月までの外国子会社勤務分の給与は年末調整の対象にはなりません。

まとめてみます。

| 期間 | 区分 | 所得種類 | 日本での課税 | 適用手続き |

| 帰国前(1月~7月) | 非居住者 | 国外源泉所得 | 課税されない | ー |

| 帰国後(8/15~) | 居住者 | 国内外の全所得 | すべて課税 | 年末調整を行う |

まとめ

今回は、日本に帰国してきたときの年末調整をメインに解説してみました。

帰国後居住者となったにもかかわらず給与の源泉徴収をしていないというケースもありますので気をつけたいところです。

では。