今回は源泉徴収するのかどうかについてのお話です。

特定の個人に報酬料金を支払った場合には源泉所得税を天引き(源泉徴収)して税務署に納付をする必要があります。

では、支払う際に謝礼や賞金、材料費、記念品代など名義を変えたら源泉徴収はしなくていいのでしょうか?

また、宿泊代や交通費を負担した場合は源泉徴収をすべきなのでしょうか?

報酬料金の性質を有するものはすべて源泉徴収必要

源泉徴収が必要な個人に対する報酬料金には、原稿料や講演料などがあります。

例えば、個人(講師)の方に講演をしてもらったとします。

その際には講演料を支払うことになりますので支払う際に源泉所得税を天引き(源泉徴収)して翌月10日までに税務署に納付をする必要があります。

しかし中には源泉徴収がめんどくさい・税務署に納付しないといけないのか…と思ってしまう方がいて、講演料という名称を変えて請求したらいいんじゃないかなと。

また、講演料とは別に謝礼や車代などという名義で支払うこともあるかもしれません。

しかし、源泉徴収の対象となるのは報酬料金の性質を有するものすべてが含まれます。

具体的には、謝礼や車代・研究費・取材費・材料費・記念品代などの名義で支払ったものもすべて報酬料金として源泉徴収が必要になります。

講演をしたという事実に基づいての支払という一括りで考えられてしまう、ということです。

例えば、元帳で、講演料と旅費交通費の支払があったとします。

基本的に勘定科目としては別にすると思いますが、講演料だけに限らず旅費交通費の部分もきちんと源泉徴収の対象としているのかがチェックされます。

つまり、講演料と同日に支払ったほかの経費科目についても確認をしていくことになります。

講演料のほか宿泊代と交通費を負担した場合

では、会社や事業主が講演者に講演料のほか、宿泊代と交通費を負担した場合はどうでしょうか。

こちらも原則どおり、講演という一連の事実に基づいて支払うものですので宿泊と交通費も含めて報酬料金として源泉徴収が必要です。

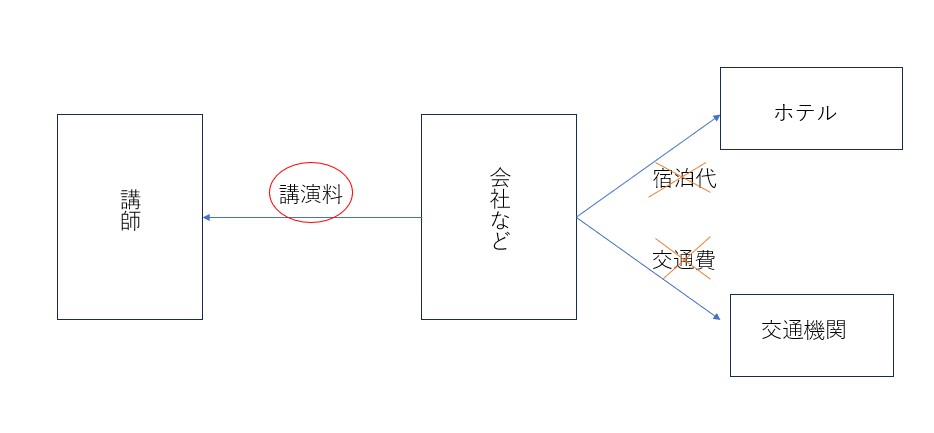

交通費や宿泊費をホテル・交通機関に直接支払っている場合

ただ、交通費や宿泊費については源泉徴収が不要な場合があります。

それは会社や事業主などが直接ホテルや交通機関に宿泊費や交通費を支払う場合です。

直接ホテルや交通機関に支払う場合には講演者がその金額を知ることができませんので源泉徴収しようと思ってもできないわけです。

そのため、交通費や宿泊費として通常必要である金額であれば例外的に源泉徴収をしなくてもいいことになっています。

この場合には、講演料だけ源泉徴収の対象になるということです。

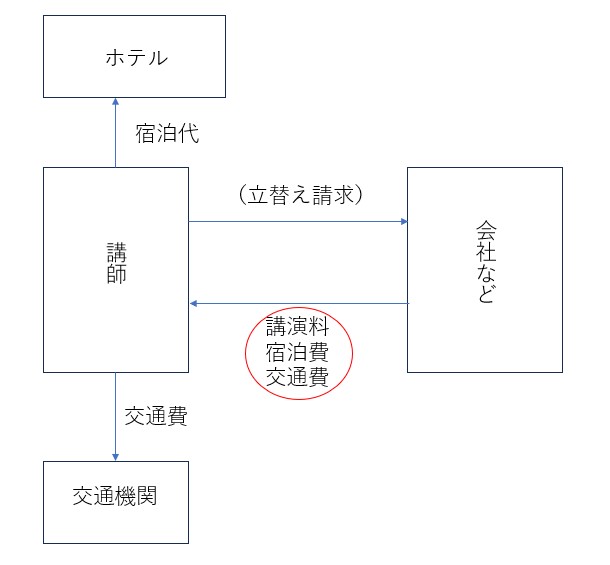

講演者が交通費や宿泊費を立替払いしている場合

では、こんな場合はどうでしょうか。

講演者が交通費や宿泊費をホテルや交通機関に支払ってその後立替払いの請求をしてきた場合です。

この場合は、ホテルや交通機関に支払った金額そのものは請求書を見れば分かりますので、交通費や宿泊費を含め報酬料金として源泉徴収が必要となります。

まとめ

今回は報酬料金で問題となりやすい、源泉徴収の対象となる報酬料金の範囲について書いてみました。

例外的な規定であるホテルや交通機関に直接支払った場合に関しては結構ご存知なんですけど、車代や謝礼を源泉徴収されていないケースが目立ちます。

源泉所得税の調査でもったいないのは、知っているか知らないかが明白で反論の余地がないことにあります。

グレーな部分がないんですよね。

特に報酬料金の源泉徴収もれは見つかりやすいですので注意が必要です。

では。