所得税法という法律には、扶養控除を受けるための扶養親族の要件の中に「本人と生計を一にしている」というものがあります。

一方で、亡くなった遺族の方の年金を親族が受け取る未支給年金の場合の親族の要件に「亡くなった方と生計を同じくしている」というものがあります。

この生計を一にしている・生計を同じくしているとは同じ意味なのでしょうか?それとも違っているのでしょうか?

生計を一にする

生計を一にするとは、日常生活の財産を一緒にしていることを言います。

分かりやすくいうと、生活費をひとつの財布から出しているということです。

例えば夫婦それぞれに収入がある場合には、生活費をお互いの財布から出しあっている場合は生計を一にしているとされます。

年齢や親族関係だけで生計を一にしていると判断されるものではありません。

例えば、親子が同じ建物に居住していても、生活空間を分けておりそれぞれの財布からお金を出しあっている場合には生計を一にしているとは言えません。

必ずしも同居していることが必要とされているわけではありません。

例えば、別居している家族に生活費や学費・療養費を送金しているとか、日常は別居しているが休暇や休日は一緒に寝起きをしている場合には生計を一にしているとされます。

つまり、別居をしていても仕送りや生活の財布が一緒であれば生計を一にしているとされるのです。

例えば、父母の生活費を送金している場合には生計を一にしているとされますが、この場合には送金をしている事実がわかる預金通帳などの管理が必要となります。

生計を同じくする

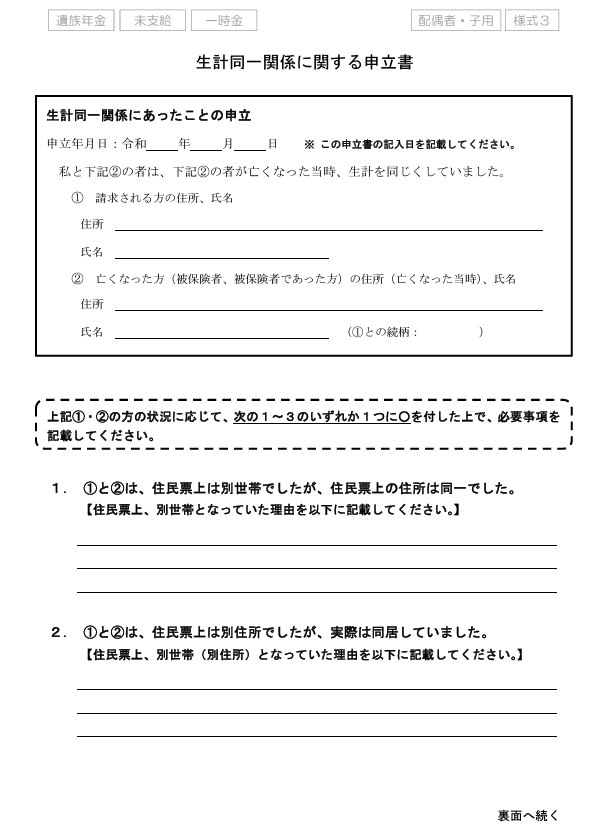

年金を受け取っていた方が亡くなった場合には、生計を同じくしている配偶者や子などが請求をすることによりまだ受け取っていない年金を受け取ることができます。

「未支給年金の請求」というものですが、この際には生計を同じくしている必要があります。

亡くなった方と請求者が同居していれば生計を同じくしていると判断します。

具体的には住民票の住所が一緒であれば生計を同じくしていると判断されます。

しかし、住民票の住所が違う場合は生計を同じくしていたかを住民票で確認することができません。

そこで、生計同一関係があったかを確認するために未支給年金の請求書に生計同一申立書の添付が必要になります。

よくあるのが亡くなった方と別居している子どもが未支給年金を請求する場合です。

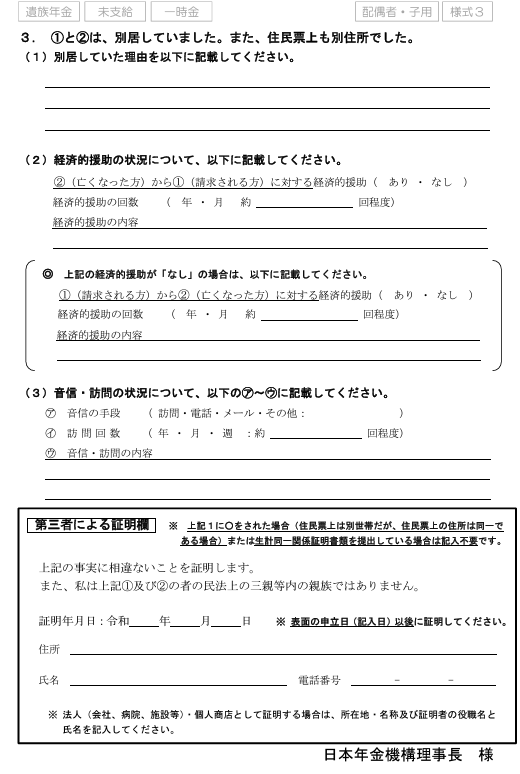

この場合、基本的には別居していたとしても経済的援助があったり音信・訪問の有無があることを記載して第三者の方からの証明をいただく必要があります。

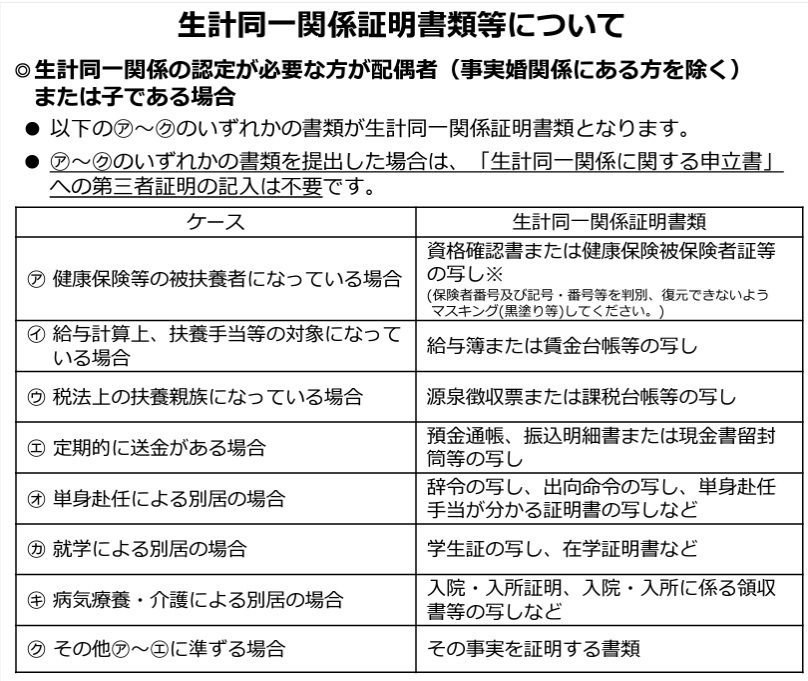

ただし、生計同一関係を証明する書類の添付があれば第三者の方の証明は不要です。

経済的援助のために定期的に送金をしているのであれば送金事実がわかる通帳の写しがあれば生計同一関係の申立書は必要ですが第三者の証明が不要となります。

両者の違い

「生計を一にしている」と「生計を同じくする」という言葉で異なる点があるとすれば同居の捉え方です。

例えば、親子が一緒に住んでいる(同居)しているとします。

子どもが親の扶養控除を受けたい場合、子どもと親の財布が別であれば同居していても生計を一にしているとは言えなくなります。

一方で、同居している親が亡くなり子どもが未支給年金を請求する場合、同居していれば生計を同じくしているとほぼ判断されます。

親子が別居している場合にはどちらの場合も要件を満たすための証拠(扶養控除は要件を満たすものがすぐに求められるわけではないですが)が必要です。

まとめ

税法と年金で似たような言葉を挙げるならこの言葉が思い浮かびます。

同居の捉え方が多少異なることと、年金は請求という手続きがあるため客観的な証拠書類の提出が求められます。

では。