先日、国税庁から所得税の青色申告決算書の様式が令和5年分より変更になる旨の情報提供がありました。

今回様式の変更によりどのように記入していけばいいのかについて書いてみたいと思います。

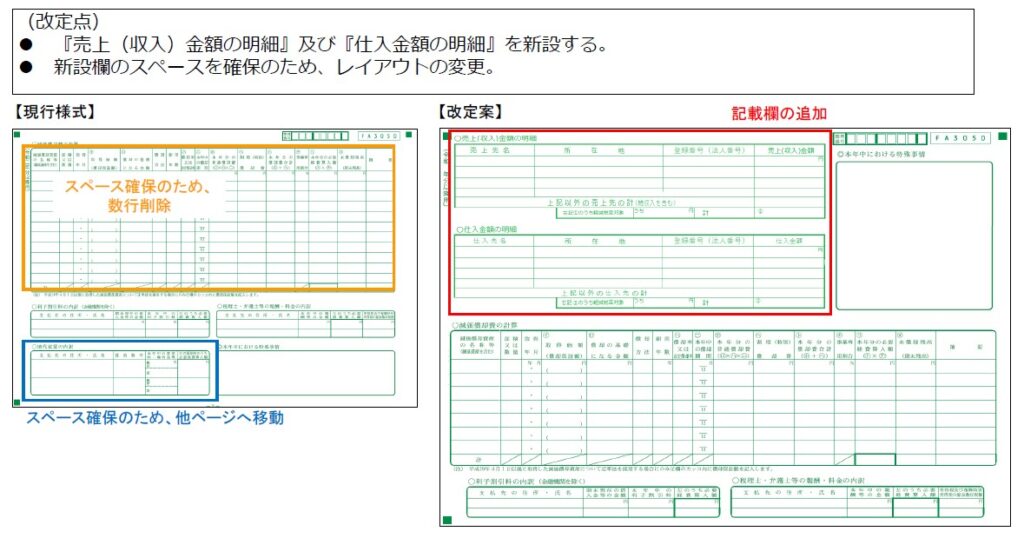

令和5年分以降の所得税青色申告決算書の様式

昨年までとどこか変わったのかについて、国税庁によると以下の改訂が行われるとされています。

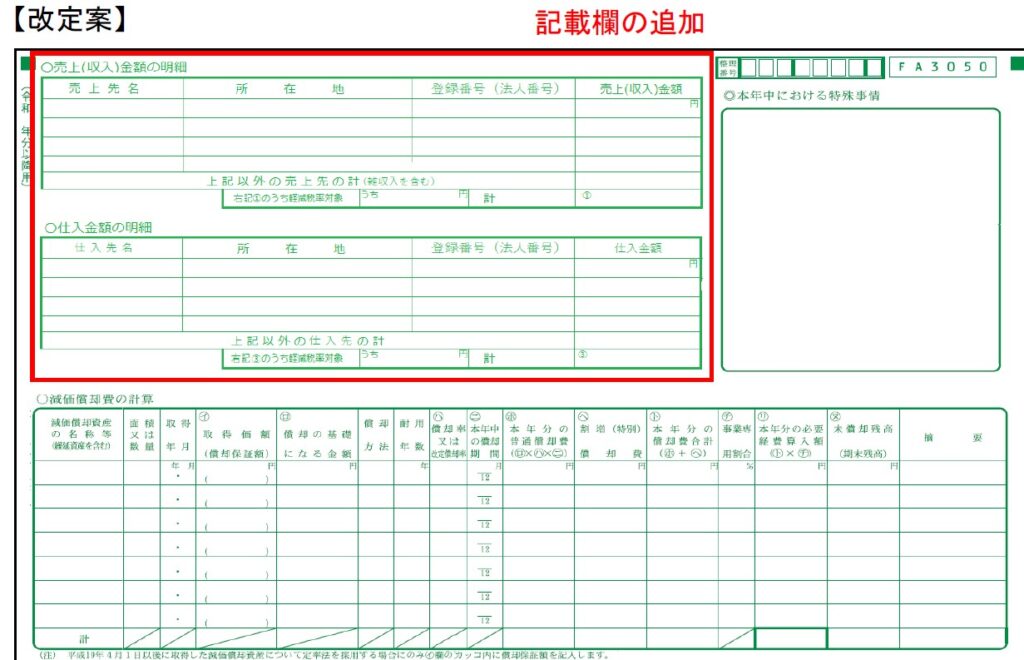

売上(収入)金額の明細欄と仕入金額の明細欄が追加されていますね。

これまで青色申告決算書においては明細欄の記入はありませんでした。

白色申告における収支内訳書に合わせた形になるようです。

あと、登録番号(法人番号)の追加ですね。

インボイス制度導入により登録番号を記入することになりますが、果たして所得税の申告書に消費税のインボイス制度のことを記入させるのはどうなのかなと。

ただひとつ考えられるのは、この登録番号を記入させることで税務署側は手間をかけずにインボイス登録情報の収集ができます。

結果的に、調査先を選ぶための材料になりうるのかなと考えています。

この記載欄の追加により、減価償却費の明細欄が数行削除されたり、ほかのページに移動させるものもあるようです。

「本年中における特殊事情」欄

実はひとつ気になったのが、「本年中における特殊事情」欄が縦長になり若干スペースが広がったように感じます。

個人的には、この欄がめちゃくちゃ重要だと思っているからです。

この欄には、本年中において変化があったことを記入します。

売上が〇%減ったではなくその減った原因や理由を記入するわけです。

例えば、店舗の閉鎖があって売上が減ったという明確な理由があれば税務調査時に改めて確認する際にはさらっと流せる部分になります。

そのため、何も書かないのはもったいない気がします。

法人税申告書における法人事業概況書でも「当期の営業成績の概要」欄というのが設けられているのと同じ理由です。

例えば、ある事業のほか本年から別の事業も始めた場合には記入しておくべきですし、経費の中で前年よりも多額なものがあれば書いておくのも有効です。

昨年までの欄は小さくて簡潔に書くようにしていましたけど、今後は詳細に記入していくことができるのではないでしょうか。

時代に合わせた変更

青色申告決算書のほか収支内訳書も変更にはなっています。

売上先と仕入先のインボイス制度の登録番号の記入です。

10月からのインボイス制度の開始に向けての変化の表れだと思います。

時代に合わせた改定だなと改めて感じます。

まとめ

今回は、所得税の青色申告決算書の様式変更について書いてみました。

個人的には、「本年中における特殊事項」欄が少し大きくなったなという印象のほうが強かったです。

インボイス登録番号の追加はまあ仕方がないことですし。

正直、青色申告決算書の中でまず確認したいのが「本年中における特殊事項」欄だと思います。

何も書かれていないといろいろ調べたくなるのが調査官ですから。

では。