海外で勤務することが決まった従業員は、出国年において日本で確定申告をしなければならないケースがあります。

今回は、海外勤務者が行う出国年の確定申告について解説してみます。

出国年の居住判定

例えば、令和7年6月4日に海外勤務のため出国をする従業員がいたとします。

1年以上の予定で海外勤務期間が派遣契約や出向辞令などで明示されているとしますと、出国日の翌日から「非居住者」として扱います。

具体的には、

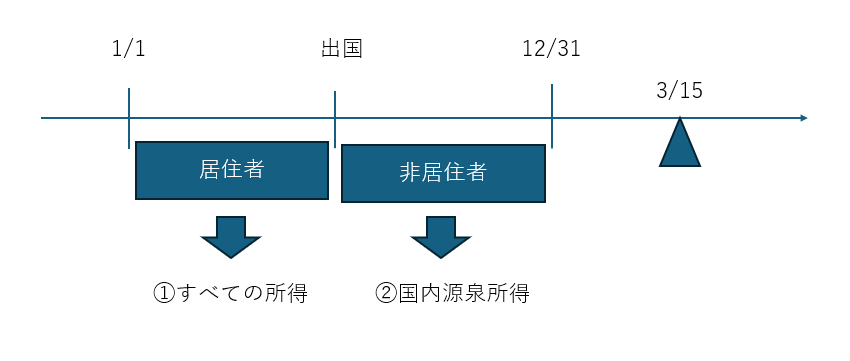

- 令和7年1月1日~令和7年6月4日:居住者

- 令和7年6月5日~令和7年12月31日:非居住者

と居住判定が分かれます。

居住判定が分かれることにより所得税のかかる範囲が異なります。

居住者は、国内・国外すべての所得に対して所得税がかかります。

一方で、非居住者は、日本国内で生じた所得(=国内源泉所得)に対してのみ所得税がかかります。

令和7年6月4日まで給与のみ受取っている場合

令和7年1月1日から令和7年6月4日まで、つまり出国するまでの日本での勤務期間における給与を国内で支払われた場合、出国時に会社が年末調整を行い所得税を精算します。

そのため、給与以外に申告すべき所得がなければ確定申告をする必要はありません。

令和7年6月4日まで給与以外に所得がある場合

令和7年1月1日から令和7年6月4日までに、給与だけでなく不動産所得や譲渡所得があったりして確定申告をしなければならない場合はいつするのか?

原則は、出国時までに確定申告を行い所得税を納めます。

この確定申告は「準確定申告」と呼ばれます。

ただし、出国時までに納税管理人の届出をしている場合には出国時までの確定申告は翌年3月15日までに提出すればよいことになっています。

令和7年6月5日から令和7年12月31日までの所得

非居住者の期間は、給与は海外勤務中に発生する所得となり国内源泉所得ではありませんので所得税は発生しません。

ただし、不動産所得や譲渡所得など給与以外に国内源泉所得がある場合には、日本で確定申告をする必要があります。

なお、出国時までに納税管理人の届出をした場合には、出国後の国内源泉所得について翌年3月15日までに確定申告をすればよいことになっています。

納税管理人の届出をしているかどうかがポイント

出国年の確定申告においてポイントとなるのは、出国時までに納税管理人の届出をしているかどうかにより確定申告の期限が異なるということです。

納税管理人の選任については以前ブログで書きました。

年の途中で出国をしたものの納税管理人の届出をしていない場合には2回申告をしないといけなくなります。

ここまでの内容を図解してまとめてみたいと思います。

- 出国時までに納税管理人の届出をしている場合

→①と②を合わせて翌年3月15日までに確定申告をすればよいです。いつもの確定申告作業と同じです。

一方で、

- 出国時までに納税管理人の届出をしなかった場合

→以下の2つのステップを踏む必要があります。

- ①について準確定申告が必要:出国時までが期限

- ①と②を合わせて確定申告が必要:翌年3月15日が期限

どちらがめんどくさくないかを考えたら、納税管理人の届出を出しておいたほうが楽そうな気がします。

まとめ

今回は、海外勤務者の出国年の確定申告手続きについてまとめてみました。

以前書いた納税管理人の記事と合わせてお読みいただけたらと思います。

では。