先日相談対応をした方から、「事業用で使っている車を売却したのですがこれって事業の収入になりますか?」というご質問がありました。

この場合、基本的に事業の収入として扱いません。

車の売却代金

車の売却代金ですが基本的に事業の収入ではなく譲渡収入とします。

つまり、青色申告決算書の収入金額には入れずに確定申告書の「譲渡所得」とします。

譲渡所得は、譲渡収入から買った時の費用(=取得費)や譲渡にかかった費用(=譲渡費用)を差し引き、特別控除(最大で50万円)をさらに差し引いて求めます。

車を売った場合には、所有期間が5年以内であれば短期、所有期間が5年超であれば長期となります。

長期のものは計算した結果の譲渡所得を半分にしてくれます。

この譲渡所得は、給与所得や事業所得などほかの所得と足し合わせていき、基礎控除などの控除を差し引いたのち税率をかけて所得税を計算します。

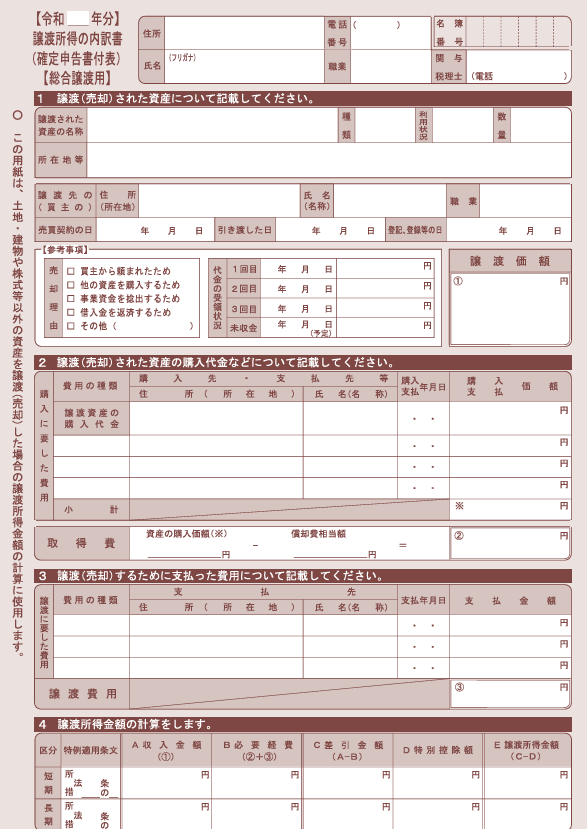

譲渡所得の内訳書(総合譲渡用)

実際に車を売った場合には、確定申告書を作成するほかに譲渡所得の内訳書(総合譲渡用)を作成する必要があります。

準備したいこと

まず必要な書類を準備します。

- 車を売ったときの売買契約書や請求書など

→譲渡収入を計算するため - 車を買ったときの売買契約書や領収書など

→取得費や譲渡費用を計算するため

もし車を買った時の売買契約書や領収書などがなかった場合には、譲渡収入の5%を取得費としてもよいことになっています。

しかし、裏を返せば95%は経費にならないということ。

結果的に不利になるケースが多いですのでできる限り資料を集めておくといいでしょう。

買った時の見積書や納品書でもいいので何か書類が残っていないか探してみましょう。

消費税の売上げのもれに注意

事業用の車を売った場合の譲渡収入は、消費税における課税売上げになります。

もし個人事業で消費税の確定申告をしているのであれば、消費税の売上げを集計するときにはこの譲渡収入も漏らさないようにする必要があります。

譲渡所得の内訳書は確定申告書作成コーナーで

譲渡所得の内訳書ですが、正直手書きは難しいと思います。

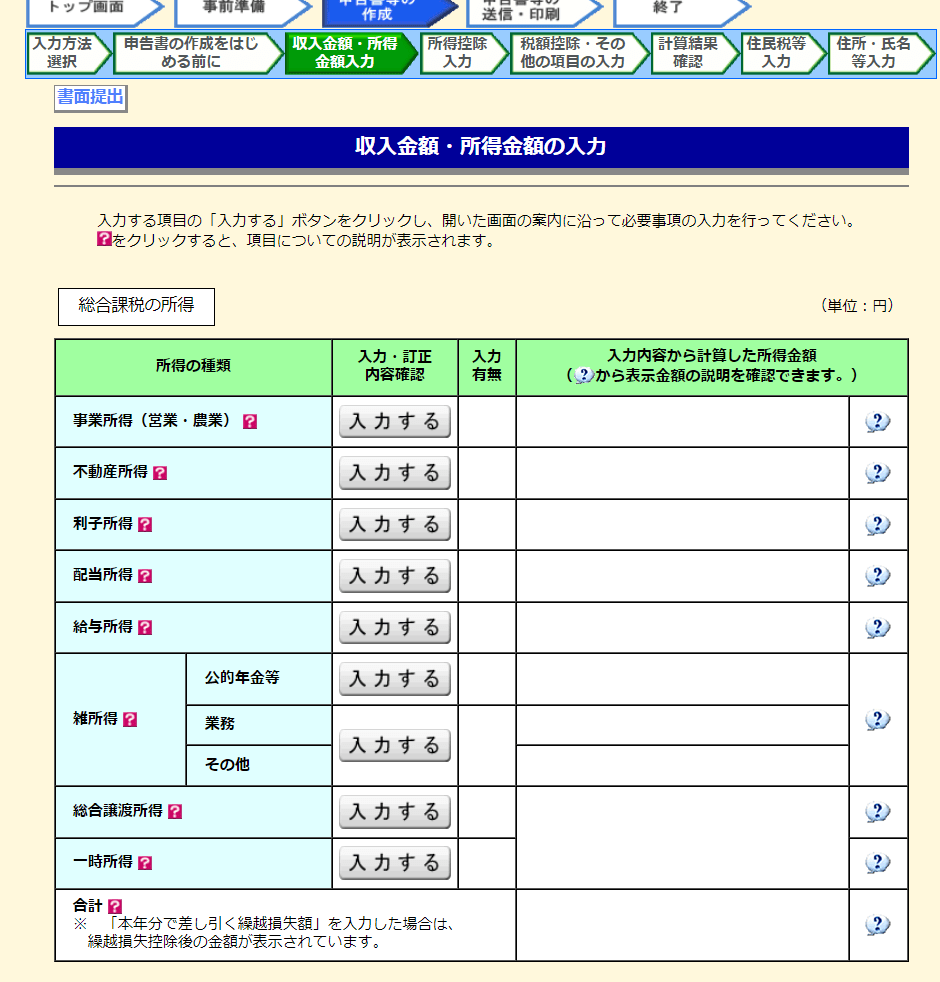

確定申告書作成コーナーを使えば内訳書も作成できますしその後の確定申告書の作成もスムーズです。

まず、収入金額・所得金額の入力画面の中にある「総合譲渡所得」の「入力する」をクリック。

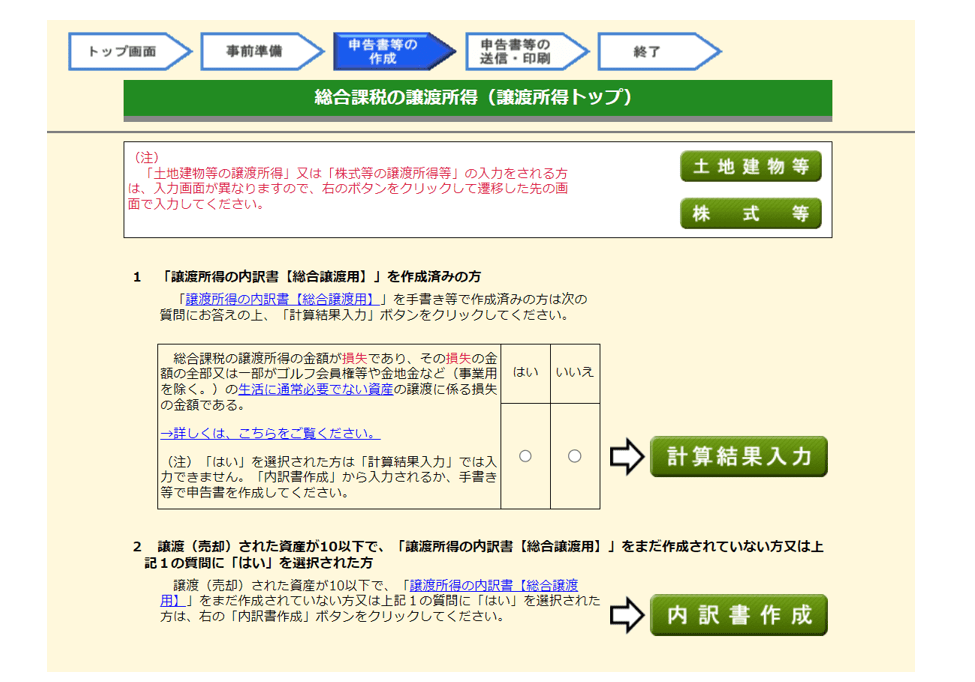

すると、譲渡所得の内訳書を作成済みかどうか聞かれます。

これから作成するのなら「内訳書作成」をクリック。

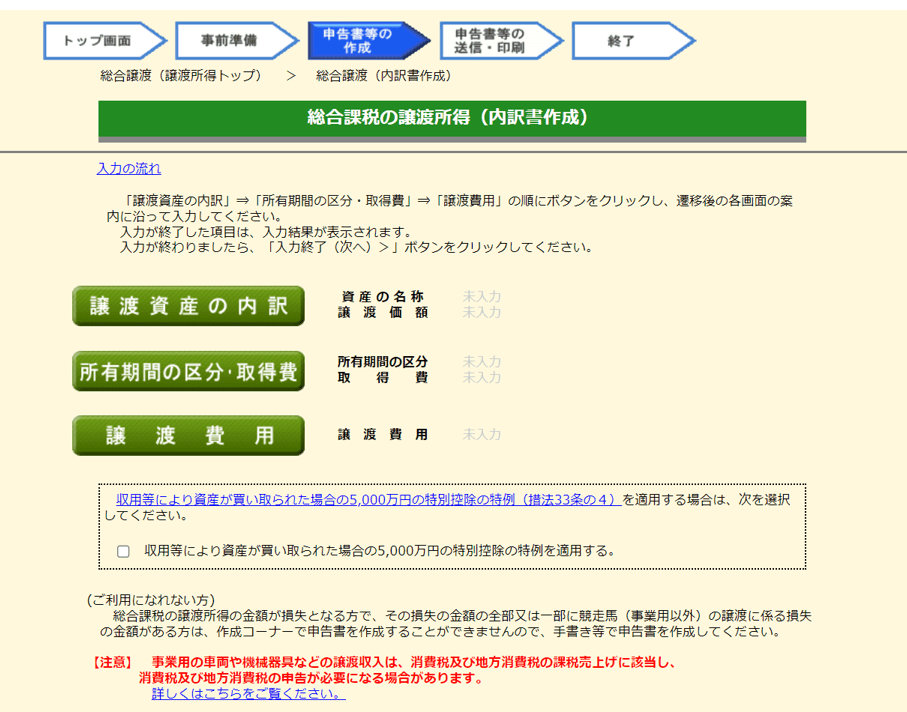

すると、以下のように内訳や取得費・譲渡費用の入力ができます。

それぞれをクリックしてひとつずつ入力をしていくと内訳書が完成します。

ちなみに、入力が終わりますと特別控除50万円も控除されますし、長期であれば半分に計算されたものも表示されます。

自動計算されるところが安心ですね。

まとめ

今回は、個人事業主の方が事業用の車を売った場合の申告について書いてみました。

基本的には事業の収入ではなく譲渡収入になるということと、買った時の資料は保管しておきたいところです。

消費税の申告が必要になる可能性があることも注意が必要です。

では。