私の父親が今月で70歳になりました。

小さな建設会社の社長でもある父親が70歳になったときの手続きについて今回まとめてみたいと思います。

厚生年金保険の加入から外れる

会社の役員も含めた従業員の方は厚生年金保険に加入する必要があります。

厚生年金に加入するのは70歳未満の方となっていますので70歳を迎えると厚生年金保険の加入から外れることになります。

厚生年金保険の加入から外れることを「資格喪失」と言ったりします。

厚生年金保険の資格喪失日は、正確な表現をすると「70歳に到達する誕生日の前日」となります。

ちなみにこの場合の資格喪失は厚生年金保険のみとなりますので、健康保険は引き続き加入となります。

70歳の手続き

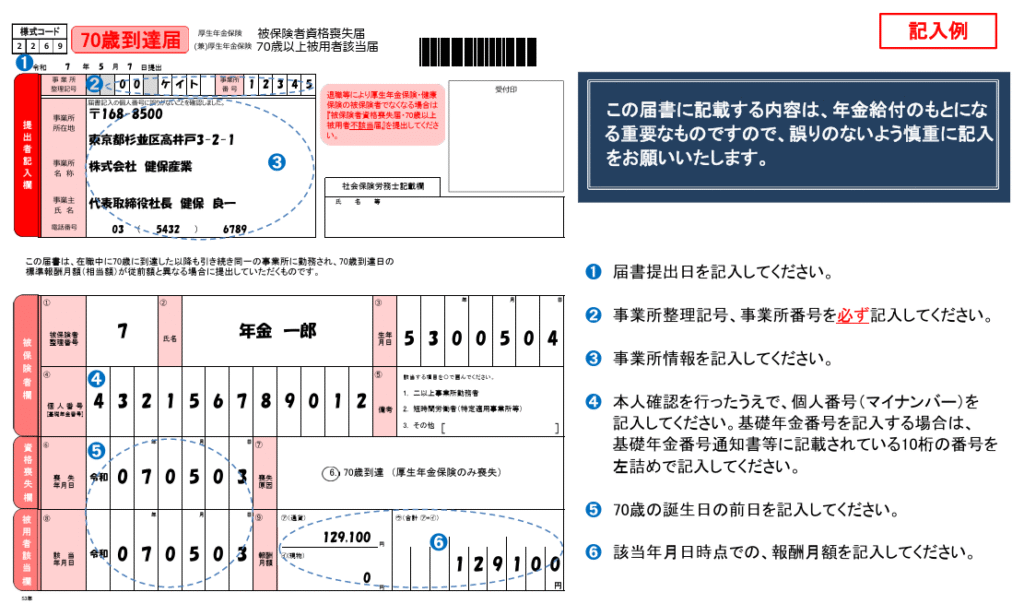

70歳以上の人は、厚生年金保険の資格を喪失しますがそのまま70歳以降も引き続き同じ勤務先で仕事をする場合には、「70歳到達届」を5日以内に年金事務所に提出します。

では、この書類をすべての方が必ず提出をしなければならないかというとそういうわけではありません。

例外として、70歳以降引き続き同じ勤務先で仕事をする場合で標準報酬月額が同じ額である場合(給与に変更がない場合など)は提出する必要はありません。

この場合は日本年金機構で厚生年金保険の資格喪失処理と70歳以上被用者該当の処理を行ってくれます。

なので、会社の代表者である父親の場合には70歳を迎えたとしても役員報酬の金額が変わらない限り70歳到達届を提出する必要はありません。

給与計算の注意点

70歳を迎えて厚生年金保険の資格を喪失すると、給与計算も変更になります。

厚生年金保険の加入期間は、資格を取得した月からその資格を喪失した月の前月までの期間となっています。

資格喪失日とは70歳に到達する誕生日の前日でしたので、その日がある月の前月までが加入期間となります。

父親の誕生日は6月ですので前月5月までが厚生年金保険の加入期間、つまり5月分まで厚生年金保険料を払う期間ということになります。

厚生年金保険料は、前月分の保険料を当月給与(役員報酬)から控除して当月末日までに納付をすることになっています。(締め日や支払日により変わることもあります)

つまり、最後5月分の厚生年金保険料を6月分給与(役員報酬)から控除して6月30日までに納付するという形になるわけです。

給与計算の具体例~月末締め翌月10日給与支給の場合

具体例で確認をしてみたいと思います。

この場合、最後となる5月分の厚生年金保険料を6月10日給与から控除して6月30日までに納付をします。

さらに、

この場合、5月分までが厚生年金保険料を払う期間であり、6月分は70歳を迎えていますので厚生年金保険料は発生しません。

そのため、7月10日に支払う給与からは厚生年金保険料は控除しないということになります。

まとめ

70歳を迎えた場合に気を付けたいのは、厚生年金保険の手続きと給与計算です。

特に給与計算については、厚生年金保険料を多く控除してしまうミスも起こりがちですので注意したいところです。

では。