今年の年末調整と確定申告は、所得税法の改正により昨年よりもさらに複雑になってミスが起こりやすくなると個人的に思っています。

その中で、今年特に注意したいのは「合計所得金額」という言葉です。

「合計所得金額」がなぜ要注意なのか

合計所得金額…。

所得(もうけ)を合計した金額という意味ではあるんですけど、そもそもなぜこの合計所得金額が要注意なのか。

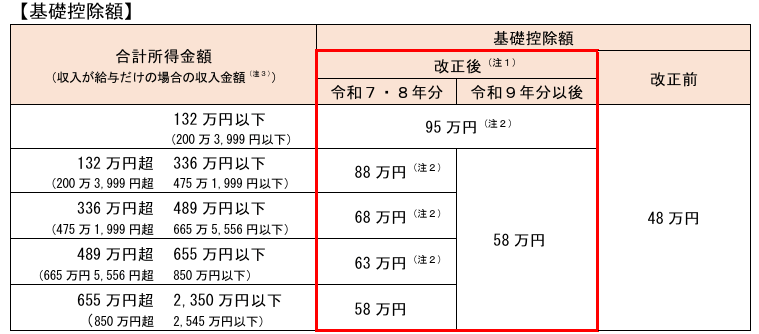

それは今年12月から施行される所得税法の改正により自分本人がもつ基礎控除が変更になるから。

これまで合計所得金額2,400万円以下の方は48万円となっていて、よほど稼いでいる人以外は48万円と控除額が一律だったのです。

しかし、今年の年末調整や確定申告から適用される基礎控除は、合計所得金額により段階的に減少していく形になっています。

また、配偶者控除を受けられる要件にある合計所得金額が48万円から58万円に、扶養控除を受けられる要件にある合計所得金額も48万円から58万円になります。

さらに、新たに特定親族特別控除が設けられますけど、こちらも合計所得金額により段階的に減少していく形になっています。

つまり、合計所得金額の内容を理解しておかなければ、

- 自分の基礎控除が計算できない

- 配偶者控除が受けられるかどうか判断できない

- 扶養控除が受けられるかどうか判断できない

- 特定親族特別控除が計算できない

など不都合が生じてしまうことになります。

【事務所お知らせ】合計所得金額とは?

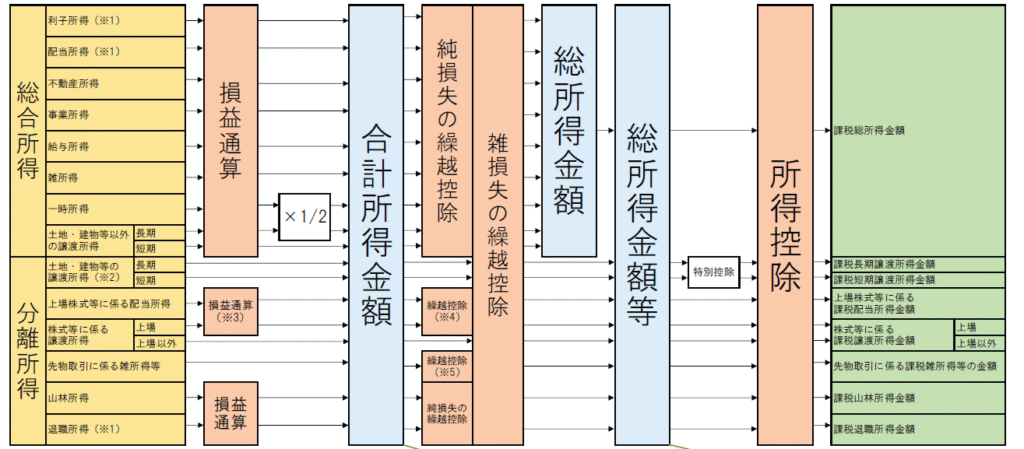

下の図は、過去私のブログでご紹介したことのある富田林市役所HPに掲載されている図で、合計所得金額がある場所を見つけてください。

例えば、給与収入160万円のみの方(単身者)ですと、

給与所得=給与収入ー給与所得控除で計算できるのですが、給与所得控除も今年の年末調整以降改正が入りまして、55万円から65万円に引き上げられます。

となります。

ほかに所得があると合計したり、一定の赤字所得があれば黒字の所得と相殺(損益通算)したりします。

今回の例では、給与所得のみですのでこの給与所得95万円が合計所得金額となります。

この合計所得金額のあと、昨年までに発生していた赤字を今年の黒字と相殺(繰越控除)をしたあとで所得控除です。

ここでようやく基礎控除やら配偶者控除・扶養控除・特定親族特別控除などが登場するわけです。

今回の例では合計所得金額95万円がそのまま総所得金額等95万円になります。

総所得金額等95万円から所得控除を差し引きます。

今回は単身者の方ですので基礎控除のみです。

基礎控除は以下の表にあてはめると合計所得金額132万円以下になりますので95万円となります。

したがって、総所得金額等95万円ー基礎控除95万円=0円となります。

合計所得金額=所得控除を差し引く前

合計所得金額をわかりやすくいうと、1年間に発生した所得(もうけ)を寄せ集めたものです。

所得を計算するときには、収入から経費を差し引きます。

給与と公的年金は収入から給与所得控除や公的年金等控除を差し引いて所得を計算します。

「控除」という名前がついていますけど給与と公的年金収入から差し引く「経費」のことです。

というイメージでもいいかと。

たまに所得控除を差し引いた後が合計所得金額だと勘違いされている方もいますので注意したいですね。

まとめ

このほかにも、土地建物等の譲渡所得については特別控除前の金額を合計所得金額とするとかありますけど、基本は収入から経費を引いた所得の寄せ集めです。

所得控除は関係がありませんので注意したいところです。

では。