まもなく10月ということでインボイス制度導入のほか、お勤めの方は年末調整なんていう言葉が聞こえてくる時期かと思います。

また、年金を受け取っている方には日本年金機構から扶養親族等申告書の提出についてのご案内が来るころなのかなと。

今回は年末調整と確定申告の関係についてまとめてみたいと思います。

年末調整とは

年末調整は、給与やボーナスを受け取っている方で扶養控除等申告書を会社に提出している方が対象となっているものです。

毎月の給与やボーナスを受け取る際には所得税が天引きされています。

会社は、この天引きされた所得税をいったん税務署に納付します。

源泉所得税は、天引きする際に「税額表」というものを使って計算をしていきますが、税額表そのものが簡単に作られています。

例えば、配偶者や扶養親族についての控除は充分に反映できていません。

また会社ではなく自分で支払った生命保険料控除や地震保険料控除は税額表には入っていません。

給与やボーナスから天引きされた所得税はあくまで「仮の数字」なのです。

そこで、1年たった段階で配偶者控除・扶養控除・生命保険料控除などの控除をきちんと反映させたうえで計算し直して、1年間の正しい所得税を計算します。

仮の源泉所得税を正しい所得税に計算し直す作業を、年末調整と呼んでいます。

確定申告

確定申告は、事業を営まれている場合や配当や不動産収入がある方などが行います。

例えば、事業を営まれている場合には、売上金額から所得税を差し引かれた金額が入金されてきたりします。

この所得税が差し引かれた分が源泉所得税で「仮のもの」。

その後1年間たったときに、配偶者控除・扶養控除・生命保険料控除などの控除を反映させて正しい所得税を計算します。

仮で計算された源泉所得税を正しい所得税に計算し直すことを確定申告と言います。

年末調整は「確定申告のミニバージョン」

年末調整と確定申告の内容を書いてきましたけど、似ていることに気づきませんでしたか?

年末調整も確定申告もやっていることは同じで、

ということです。

ただし、年末調整は給与を受ける方だけが行うことができます。

ほかの所得の方は確定申告になります。

そういう意味で、年末調整は「給与所得者だけが行う確定申告」という位置づけから

というイメージかもしれませんね。

本来は給与を受ける方も確定申告すべきなんですけど、給与を受け取っている方は日本中にたくさんいらっしゃいますよね。

その方全員に確定申告をお願いしようとすると税務署の事務がパンクしてしまいます。

そこで、給与を支払う会社側で年末調整を行ってもらっています。

ただ年末調整も年を追うごとに制度が複雑になってきていますので、会社側が負担を感じている状況になってしまっています。

将来マイナンバーが整備されてデータ管理が進んできたら国民全員が確定申告をする、という時代が来るかもしれません。

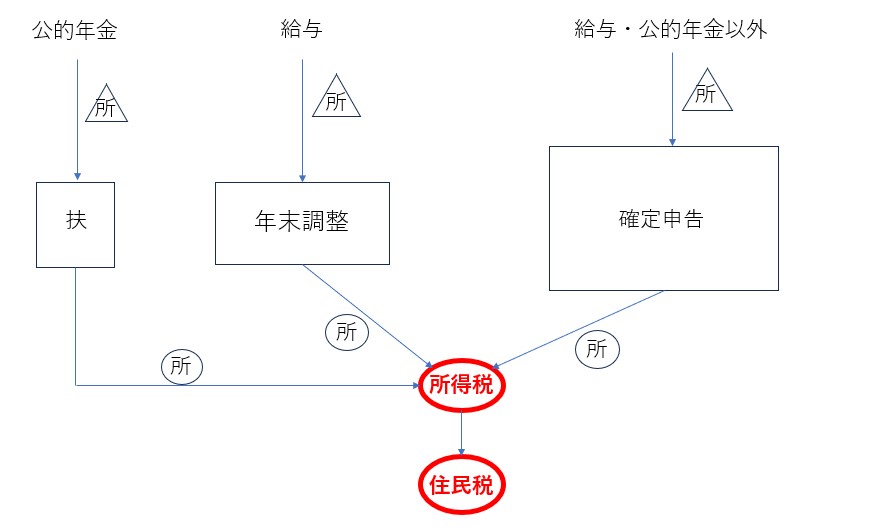

図解してみた

では、ここまでの年末調整と確定申告の関係について図解してみました。

ここでは、仮の源泉所得税を△、正しい所得税を〇で表現しています。

つまり、

をそれぞれやっているんだなと思っていただけたらなと。

補足 公的年金の場合

公的年金(厚生年金や国民年金など)は基本的に年末調整はなく確定申告をします。

ただし、年末調整に似た手続きは行われており確定申告をしない方もいます。

年金を支払うのは国(日本年金機構)ですから、年金を受け取る時に所得税を天引き(源泉徴収)しているのです。

源泉所得税は「仮のもの」です。

毎年10月以降に日本年金機構から「扶養親族等申告書」(上図では「扶」と省略)が送付されてきます。

配偶者控除や扶養控除等の内容を記入しほかに控除がないのであれば、扶養親族等申告書を提出すると正しい所得税を計算し直してくれます。

年末調整が済んでいる人と同じように、扶養親族等申告書を提出している人は年金につき正しい所得税に計算し直されていますので基本的に確定申告は不要です。

ただし、あくまで公的年金だけを受け取っている方が対象です。

年金のほか給与やほかの所得があれば確定申告が必要になります。

まとめ

年金相談をお受けすると年末調整と確定申告の話題が出てくるのですが、制度が分かりにくいのか何をやっているのか分からない、というご相談をお受けします。

年末調整が済んでいる場合でも医療費控除を受けたいために確定申告をする場合など例外もあります。

今回は大きな流れをまず抑えていただけたらと思って書いてみました。

では。