働き続けている社長や役員の方が、役員報酬をもらいながら厚生年金を受け取る場合には一定金額を越えますと厚生年金の支給が停止されることがあります。

高報酬の社長や役員で年金をもらえないのであれば「退職時まで繰下げておいて年金を増やせばいい」と考える方がいらっしゃいます。

しかし、数年後愕然とされる方が多いので今回はそんな記事を書いてみたいと思います。

老齢厚生年金の繰下げ制度

65歳時の老齢厚生年金を1年以上置いておいて増やすことを「老齢厚生年金の繰下げ制度」と言います。

増える年金額は、「繰下げ月数×0.7%」なので、例えば66歳で繰下げ請求をする場合には8.4%増えた老齢厚生年金を66歳以降受け取ることができます。

65歳からの老齢年金を受け取っていない方には66歳から74歳まで毎年1回「繰下げ見込み額のお知らせ」が送付されることとなっています。

しかし、そのお知らせを読んでいないとか、書かれている内容が理解できないという方もいらっしゃいます。

【事務所お知らせ】在職老齢年金の停止部分は増えない

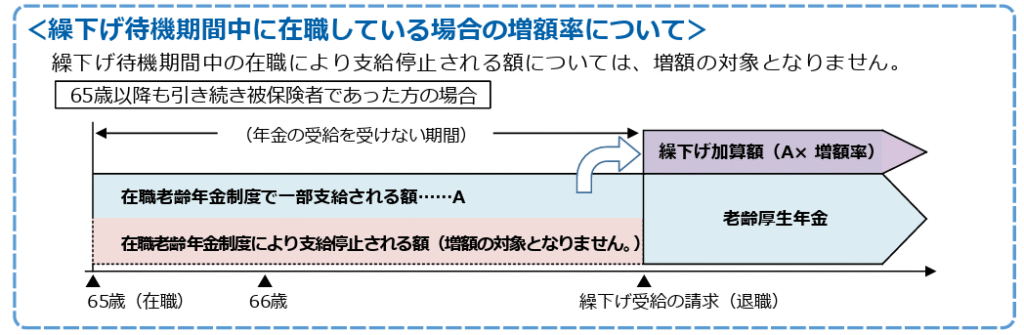

在職老齢年金により支給が停止される部分については、老齢厚生年金を繰下げても年金額は増えません。

日本年金機構ホームページにある「老齢年金ガイド」というパンフレットにも以下のような図があります。

繰下げで加算されるのは、支給される部分に限られるというのがポイントです。

で、冒頭の話に戻ります。

と考えていた方が70歳になり繰下げ請求をしようと年金事務所を訪れたとき、老齢厚生年金がほとんど増えていないことに気づきます。

70歳で繰下げ請求をすれば本来「0.7%×60か月=42%」老齢厚生年金が増えるはずなのに「なぜ?」となるわけです。

例えば、

65歳時の老齢厚生年金100万円、そのうち在職老齢年金の調整により支給が停止になる老齢厚生年金が90万円、実際支給されている老齢厚生年金が10万円だったとします。

70歳で繰下げ請求をする場合、本来増える老齢厚生年金は、100万円×42%=42万円となりますので、70歳からは老齢厚生年金を142万円受け取ることができるはずです。

しかし、支給が停止になる老齢厚生年金90万円については増額の対象にはならず、10万円のみが増額の対象となります。

したがって、10万円×42%=4.2万円しか老齢厚生年金が増えないのです。

この例のように、在職老齢年金により支給停止になっていた部分は老齢厚生年金を繰下げてもまったく増額されないという事実に気づくのが遅いケースが多いです。

令和8年4月以降基準額が引き上がる予定

この改正により、在職老齢年金により支給停止になる方は少なくなると予想されています。

しかし、基準額の引き上げがあったとしても支給が一部または全部停止になる社長や役員などはいらっしゃいますから、老齢厚生年金の繰下げの相談は注意したいです。

もし、老齢厚生年金を繰り下げて年金額を増やしていきたいということであれば、老齢厚生年金が全額受け取れるような役員報酬の設定を検討すべきです。

簡単にいうと役員報酬を下げるという選択になりますけど、退職時の退職金の支給について過大役員給与の税務否認リスクが出てきてしまいます。

なのでシミュレーションをしながら検討を重ねていく必要があると思います。

まとめ

お客様である顧問先の社長や役員等には、65歳になる1年以上前から以下のような点をお伝えいただくといいと思います。

- 年金の受け取り方

- 年金を繰り下げるかどうか

- 在職老齢年金と役員報酬の設定

ちなみに、老齢厚生年金だけ在職老齢年金の調整を影響を受けます。老齢基礎年金には調整の制度はありません。

なので、老齢基礎年金については繰下げた分だけ増額されることになります。

では。