令和7年12月に行われる基礎控除等の見直しにより、19歳から22歳までの方対象で特定親族特別控除が新たに設けられました。

ちょうどこの年齢くらいのお子様を持つ親は会社で役職につかれ給与収入850万円を越えがちです。

年末調整担当者が今年特に注意したい内容をご紹介します。

給与収入850万円を超える人が受ける「所得金額調整控除」

給与収入850万円を超える人で子どもがいる場合には、一定金額を給与所得から控除することができます。

これを所得金額調整控除と言います。

子どもとは、年齢23歳未満の扶養親族を言います。

所得金額調整控除の計算式は、

【(給与収入(1,000万円超の場合は1,000万円))-850万円】×10%=控除額

となっています。

【事務所お知らせ】扶養親族と特定親族

今年新たに登場した特定親族特別控除の対象となる「特定親族」とはいったい誰なんでしょうか?

先ほどご紹介した扶養親族とは違うのでしょうか?

例えば、給与880万円を受け取っている人の子どもを考えてみます。

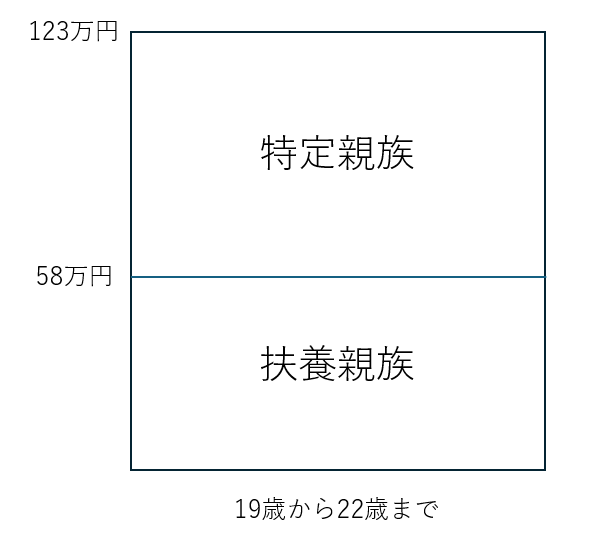

特定親族とは、19歳から22歳までの親族で合計所得金額が58万円超123万円以下の方をいいますので、親からみたら子どもですよね。

子どもがアルバイトをしていて合計所得金額が58万円を超えたら(給与収入123万円を超えたら)特定親族特別控除として親の所得から控除されます。

一方で扶養親族とは、生計を一にする親族で合計所得金額が58万円以下の方をいいます。

給与収入でいうと123万円以下です。

扶養控除の対象となる扶養親族(=控除対象扶養親族)は16歳以上ですが、扶養親族には年齢要件はありません。

なので子どもも当てはまります。

19歳から22歳までの子どもだけをピックアップすると、合計所得金額58万円を境に以下のように区分することができます。

- 合計所得金額58万円以下:扶養親族(特定扶養親族として63万円控除)

- 合計所得金額58万超123万円以下:特定親族(特定親族特別控除として控除)

つまり、特定親族と扶養親族は別ものなんですね。

所得金額調整控除を受けられる「子ども」って?

ここまでの言葉の整理をもとに、給与収入850万円を超える親が所得金額調整控除を受けられる子どもって「年齢23歳未満の扶養親族」でしたよね?

年齢23歳未満ということは当然19歳から22歳までを含めるのはわかりますが、扶養親族となっているんです。

つまり、合計所得金額58万円を超える特定親族にあたる子どもがいたら親は所得金額調整控除を受けることができません。

これはミスしそうですね。

特定親族特別控除が新たにできましたけど、特定親族が誰なのかを把握しておかないと混乱してしまいます。

まとめ

先日SNSで同業の税理士が注意喚起されていましたので確かにこれは危険だなと思って記事にしてみました。

年末調整の専門書を買ったもののこの内容は触れられていなかったので私も見落としそうだなと思ってしまいました。

では。