先日、同じ支部の税理士から非居住者の源泉所得税について質問を受けました。

それは、非居住者から国内にある土地等を購入した場合。

国内に住む居住者がサラリーマンなど事業を行っていなくても源泉所得税を納める必要があるのかどうなのかという問題です。

非居住者等とは

源泉徴収は、非居住者等から土地等を購入した場合に行います。

ここで非居住者等とは、非居住者と外国法人をいいます。ってなんのこっちゃですが…。

したがって、国籍に関係なく日本人であっても海外企業への出向や海外勤務等で海外で継続して1年以上居住する予定で出国した人は、非居住者となります。

源泉徴収が必要な土地等の譲渡とは

国内にある土地等の譲渡による対価は、国内源泉所得とされ非居住者等に支払う場合には源泉徴収をする必要があります。

土地等の譲渡には、以下のものが含まれます。

①土地または土地の上に存する権利

②建物およびその付属設備

③構築物

土地のほか建物や構築物も対象となりますので注意が必要です。

源泉徴収税額

土地等の譲渡対価の金額に10.21%をかけた金額が源泉徴収すべき税額です。

非居住者との取引で発生する源泉徴収税率の多くは20.42%ですので10.21%はちょっとイレギュラーな感じです。

源泉徴収が不要な場合

以下の要件を両方とも満たす場合には、源泉徴収をする必要はありません。

②譲渡対価が1億円以下

居住用のために比較的少額な不動産を購入した個人に対してまで源泉徴収をするのは適当ではないという考え方からこのような例外が設けられています。

ここでの注意点は、あくまで個人の居住用で購入したことが要件となっているため、法人が購入した場合には源泉徴収をする必要があります。

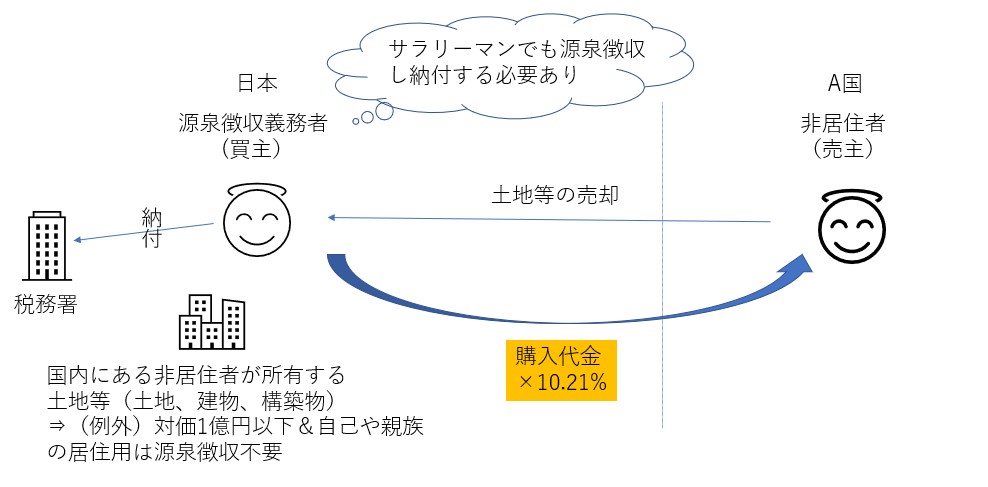

取引の図解と注意点

ここまでの内容を図解してみました。

この図は自主開催している国際源泉のセミナーで使っているものです。

ここで注意すべきなのは、源泉徴収義務者(源泉徴収をして納付しなければならない者)の範囲です。

ここでの源泉徴収義務者は、土地等の購入代金を支払う者すべてが含まれるとされています。

事業をおこなっていなくても源泉徴収して納めなさないよ、ということです。

よくあるのは、サラリーマンが投資用マンション(1億円超)を非居住者から購入した場合には源泉徴収をする必要があるという事例です。

納付書の記入と納める場所

非居住者等に対して一定の支払をすると源泉徴収して翌月10日までに納付しなければなりません。

その時は、非居住者用の納付書(上部に「非」という文字のついた納付書)で納付します。

例えば、非居住者等が日本で所有する事務所を日本法人が購入した場合、

日本法人が非居住者等に支払った時に源泉徴収をして翌月10日までに日本法人の所轄税務署で納付する必要があります。

以前このブログには応用編も書いています。

もし源泉徴収義務者がサラリーマンだった場合、この土地等を購入したときだけ非居住者の納付書を記入(入力)してお住まいを管轄する税務署に源泉所得税を納付します。

通常、源泉徴収義務が新たに発生するときには「給与支払事務所の開設届出書」を提出することになります。

しかし、非居住者から土地等を購入する時だけしか源泉徴収されない場合この届出書をあらたに提出する必要はありません。

税務署内部での処理として、サラリーマンの場合納付書を管理する整理番号というものがそもそもなく、納付があったとしても管理できる枠がありません。

そこで、給与支払事務所の開設届を職権で作成して整理番号を取り枠を確保し納付データを組み込みます。

その1回限りですので、データ入力後は枠を閉じるという感じでやっていたようです。

ひょっとしたら違うやり方をしていることもあるかもしれませんけど、あくまで税務署内部の処理のお話ですので関係ないのかなと思います。

まとめ

今回、非居住者等からの土地の購入について源泉徴収するのかという税理士からのご質問があったので書いてみました。

給与支払義務がなければ源泉徴収しなくていいと思われていたようです。

給与の支払義務者であるかどうかは関係がありません。

ただ個人の居住用かどうかや金額は確認してくださいねとお伝えしました。

あと、国税庁ホームページにある「源泉徴収のあらまし」「タックスアンサー」の該当ページをお送りして確認してくださいねとお伝えしておきました。

意外と源泉所得税に関しては税理士でも関与されるケースは多くないようでたまにこういうご相談を受けたりします。

同業者であったとしてもお答えできる範囲内でお答えさせていただいています。

では。