経済的に納付が困難かどうかを審査する

国民年金の免除や納付猶予は経済的に納付が困難であることをお住まいの市区町村で審査を行います。

この審査方法は、申請時点における本人または世帯主や配偶者の前年の所得で行います。

所得とは、1年間にもらったもうけ(利益)であり収入ではありません。

例えば、給与を受け取っている場合であれば年末調整した後の給与所得の源泉徴収票の情報をもとに市区町村が所得を計算します。

自営業の方であれば所得税の確定申告書をもとに所得を計算します。

年金受給者の方で確定申告をしなくてもいい方であれば住民税の申告をもとに所得を計算します。

つまり、所得を計算できる情報が市区町村になければ計算ができません。

なので、所得税の申告だけではなく住民税の申告もしていない場合には計算できるものがないため所得が低くても免除されない可能性があります。

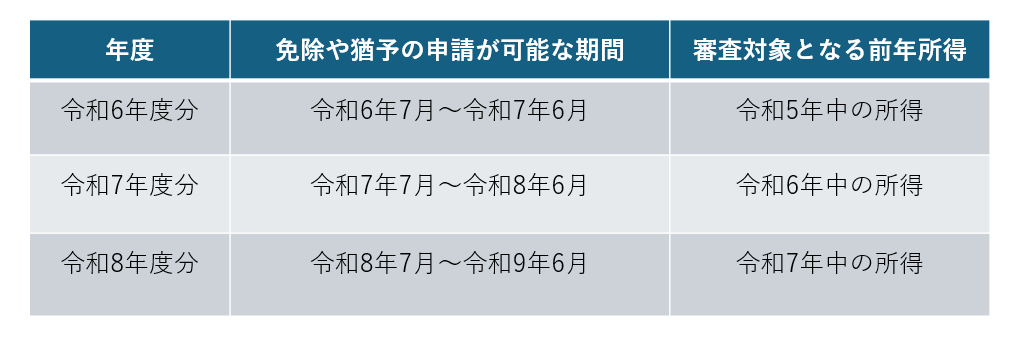

【事務所お知らせ】免除申請の期間と前年所得の関係

国民年金の免除申請はいつでもすることができます。

しかし、審査対象となる前年所得が申請月により異なります。

- 7月〜翌年6月分の免除申請:前年1月〜12月の所得

(例)令和8年年7月〜令和9年6月分の免除申請には、令和7年1月~12月の所得(住民税の申告内容)が使われます。 - 1月〜6月分の申請:前々年の所得が使われる可能性あり

例えば、令和8年3月中に申請を行う場合、令和6年中の所得(住民税の申告内容)で審査を行うということです。

なぜこうなるのかというと、令和7年中の所得税の申告書が令和8年3月16日。

そのあとで住民税の計算が始まりますのでタイムラグが生じるからです。

退職したり失業した場合には特例がある

この特例が適用されると、前年の所得が多くても免除になる可能性があります。

ただし、失業をした事実がわかるもの(離職票や雇用保険受給資格者証)などの書類が必要となります。

注意点

住民税の申告をしていない場合には、所得が低い場合でも免除されない可能性があります。

なので税金の申告(住民税の申告など)をしてから申請を行うことになります。

また、免除は7月から翌年6月までの期間で区分されるため、毎年7月になると原則的に申請が必要です

まとめ

国民年金の免除や猶予申請という制度があることは知っていてもどういう基準で決められるのかがよく分からないと聞かれたことがあります。

国民年金が払える状況を審査するための基準は前年の所得であることをお伝えしたくてこの記事を書きました。

参考になれば幸いです。

では。