今年納税協会の確定申告相談に6日間入ったこともあって多くの質問をお受けしました。

その中でこれまであまり考えて来なかったことを今回ご紹介したいと思います。

*一部内容を変えてご紹介します。

事例

個人事業主である女性が確定申告相談でお越しになられました。

毎年事業所得を申告していますがここ数年赤字が続いており、今年も決算書を作成したところ赤字所得として申告することになりそうです。

一方で、その女性は5年以上前に親から相続で譲り受けた上場株式を令和7年中に売り所得(儲け)が出ています。

その上場株式は特定口座の一般取引にあたります。

親がその株式を買ったときの値段は分かりません。

その場合、事業所得の赤字と株式譲渡所得の黒字は相殺できないのでしょうか?

【事務所お知らせ】株式譲渡所得の計算方法

株式譲渡の計算方法は、

で計算を行います。

金融機関を通じて売りましたので金融機関が発行する売買取引報告書を見れば株式譲渡収入はわかります。

また、譲渡費用について売買取引報告書に金融機関に支払う取扱手数料がありますのでそれを含めます。

取得費は買ったときの値段なのですが、親の相続により取得したものですので親が買ったときの値段を引き継ぎます。

今回のケースでは、親が買ったときの値段はわかりませんので、株式譲渡収入の5%を取得費として計算に含めることになりました。

譲渡費用は少ないかと思いますし、取得費も譲渡収入の5%しか入りませんので株式譲渡所得は必ず黒字になってしまいます。

特定口座内で源泉徴収ありとしていたら所得税の精算をその口座内で終わらせることができますので確定申告をしないという選択もできます。

しかし、今回の場合は確定申告をしないという選択はできません。

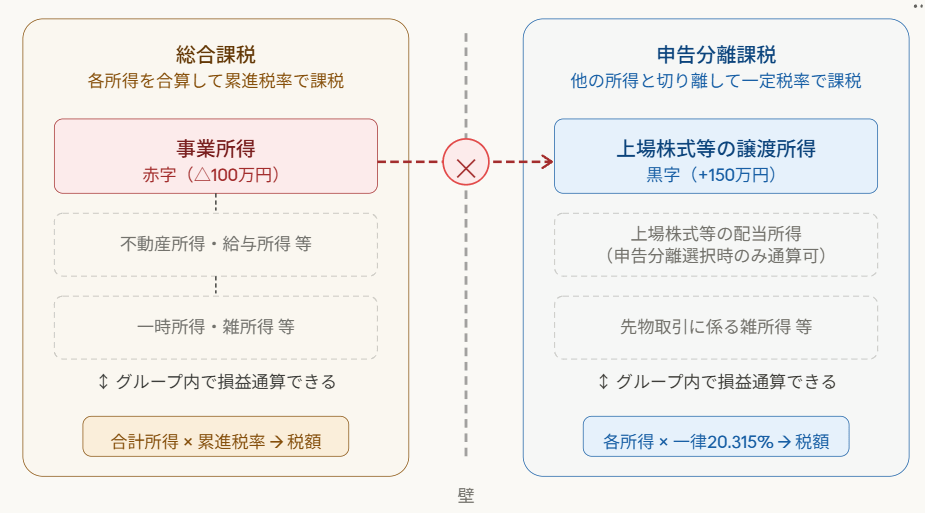

事業所得の赤字と株式譲渡所得の黒字

事業所得に赤字がある場合、そのほかの所得の黒字があれば相殺することができます。

それを「損益通算」と言ったりします。

損益通算ができれば、その分黒字の所得を減らすことができ所得をもとに計算をする所得税や住民税などを減らすことができます。

今回も事業所得に赤字がありますので、一見株式譲渡所得の黒字と相殺できそうな気がしますよね?

しかし、株式譲渡所得の黒字とは相殺できないことになっています。

今回の場合、上場株式譲渡所得が150万円の黒字に関してはそのまま所得税の計算対象になり、事業所得100万円の赤字とは相殺できません。

しかし、青色申告者であれば事業所得の赤字は翌年以降3年間にわたって繰越すことができます。

来年以降、事業所得などで黒字が出た場合、今回繰越した赤字と相殺することができますし

まとめ

私も最初勘違いしていたのですが、国税庁ホームページの確定申告書等作成コーナーで申告書を作成してみて気づきました。

その後条文や専門書等を確認して理解したところです。

あまり理解できていないところもこんな相談を受けつつ知ることもあります。

では。