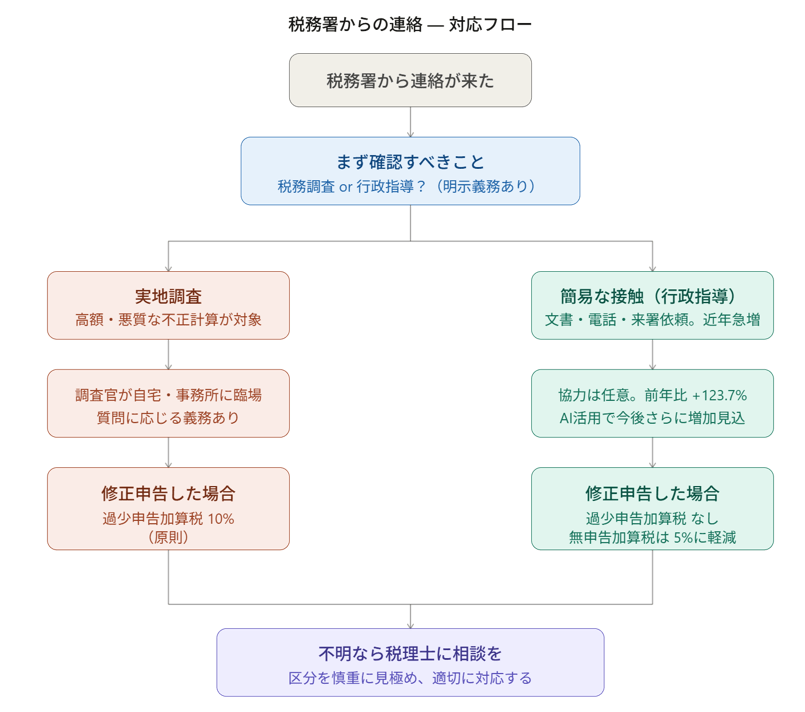

税務署からの連絡。

「正しく確定申告したけどなぁ…」という方もいれば、やましいことがあって「バレたかぁ…」という方もおられるかもしれませんね。

こういうときに取るべきアプロ―チについて今日は書いてみたいと思います。

実地調査と簡易な接触

令和7年12月に公表された「令和6事務年度所得税及び消費税調査等の状況」によると実地調査と簡易な接触とも大きく増加しています。

・高額・悪質な不正計算が見込まれる事案を対象に深度ある調査を行うもの

・特に、特別調査は、多額な脱漏が見込まれる個人を対象に相当の日数(1件当たり10日以上を目安)を確保して実施

・資料情報や申告内容の分析の結果、申告漏れ等が見込まれる個人を対象に実地に臨場して短期間で行う調査です。

自宅や事業所に税務署の調査官が来て行うイメージどおりの税務調査だと思っていただけたら。

税務署でもAI活用や内部事務センター化などにより、実地調査については高額・悪質な事案を中心に件数の増加が今後も見込まれています。

さらに、高額・悪質な事案を選ぶことにより1件あたりの税務調査にかける日数を取ることができるため、調査をより深く行うことができるようになってきています。

次に簡易な接触です。

こちらは近年特に大幅に増加しているもので令和6事務年度においては前年よりも123.7%増加しています。

今後も簡易な接触は増加していくと予想されています。

AI活用などデータにより実地調査にするか簡易な接触にするかを使い分ける方向に進んでいくものと思われます。

【事務所お知らせ】税務調査と行政指導

もうひとつ税務調査と行政指導という言葉を説明してみます。

税務署側が行うお客様への接触方法として税務調査と行政指導という2つがあります。

事前に税務調査を行うことをお客様へ通知しなければならないなど手続きが定められています。

お客様は税務署から質問検査に応じる必要があり応じなければ刑罰の対象となります。

一方で、

この区分の違いにより、最終的に課される罰金(加算税)が異なります。

税務調査後に当初提出されていた確定申告書の内容を修正申告した場合には、追加で発生した所得税のほか原則として過少申告加算税10%が課されることになっています。

一方で、行政指導後に修正申告をした場合には、原則として過少申告加算税はかからず無申告加算税は5%に軽減されます。

税務調査なのか行政指導なのかは、税務署の担当者がお客様に明示しなければならないことになっています。

簡易な接触は「行政指導」なのか?

簡易な接触は行政文書などによると税務調査なのか行政指導なのかは区別されていません。

ただ、行政指導はお客様自身の意思に基づき協力を求めるものとされている趣旨からすれば、文書・電話連絡又は来署依頼する簡易な接触も含まれると思われます。

まとめ

今日の内容のまとめです。

税務署から連絡が来たら、まずはその内容が簡易な接触なのか、具体的には税務調査なのか行政指導なのかを必ず確認していただきたいです。

明示するとはなっているものの税務署から説明がないこともあります。

もし税務署から来た文書や連絡の内容がわからないのなら専門家である税理士に一度に談されるといいでしょう。

そもそもどんな内容なのか専門用語で説明されてもわかりませんからね。

では。