日本法人が非居住者から不動産を借りる場合には源泉徴収をした残りを非居住者に渡します。

しかし、日本法人と非居住者が直接やり取りをする場合のほか管理会社が入ることもあります。

その場合の源泉徴収の注意点と非居住者の申告について書いてみたいと思います。

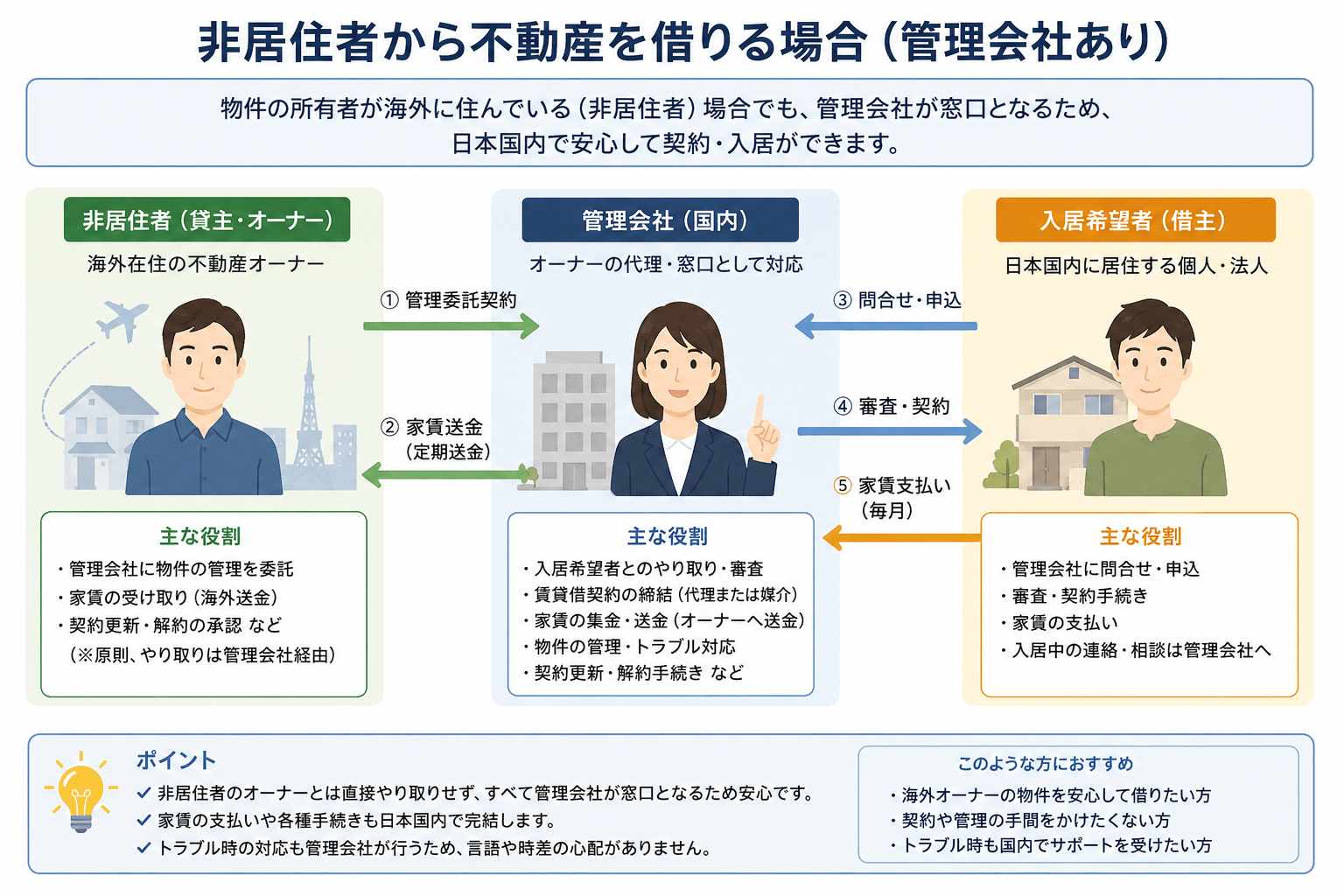

不動産賃貸で管理会社を利用する

非居住者であるオーナーは海外に住んでいますので、管理会社は入居者の対応や物件の修繕・契約更新などの通常の管理業務を行います。

また、非居住者に対して源泉徴収と納付の代行や非居住者への送金などの役割を果たすこともあります。

さらに、管理会社が納税管理人を引き受けたり、提携する税理士を紹介してスムーズな申告を支援したりします。

災害や緊急の修繕が必要な際、時差を考慮してオーナーに確認を取りつつ、現場で迅速な一次対応を行うほか、現地の写真や収支報告書などの情報提供を行います。

その中で今回まず取り上げるのは非居住者に対しての源泉徴収の代行のお話です。

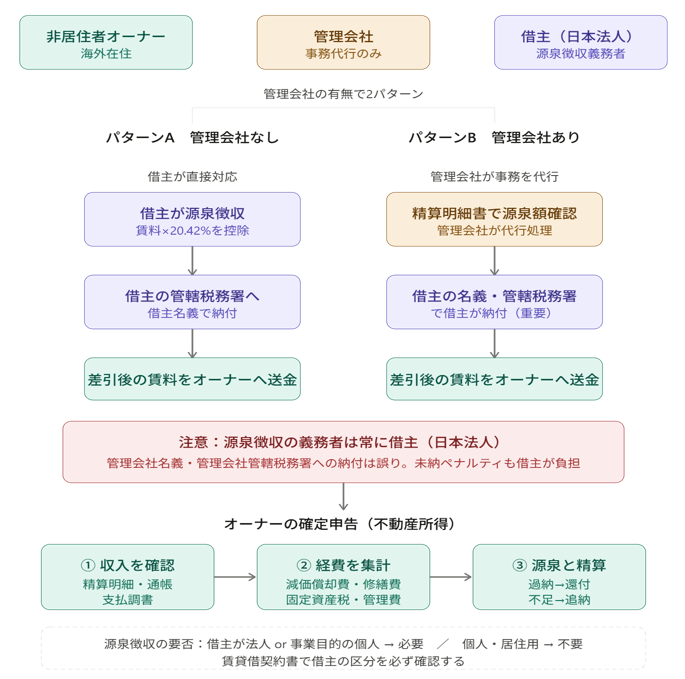

【事務所お知らせ】管理会社が源泉徴収の手続き代行

- 精算明細書から源泉徴収税額を確認する

- 源泉徴収義務者である借主の名前で、借主の管轄の税務署へ源泉所得税の納付

- 源泉徴収を忘れていた時の未納のペナルティは借主が負うことになってしまうため慎重に対応する

管理会社との間で契約が交わされているかと思いますので、借主側もチェックをしておきたいところです。

管理会社の中でも「非居住者向け管理」のノウハウがある会社があるそうなので調べてみるといいでしょう。

結局のところ、管理会社が入っていようがいまいが、借主が法人なら源泉徴収する必要があります。

実際私が経験したのは、管理会社が事務を代行していたものの源泉徴収をしておらずに借主である日本法人が追徴されたケース。

また、管理会社が源泉徴収した所得税の納付を忘れていたケース。

さらに、管理会社の名前で源泉所得税の納付をしたり、管理会社のある管轄の税務署に納付をしたケースがありました。

管理会社の名前で納付したり管理会社の管轄税務署への納付は問い合わせも多かったです。

オーナーが確定申告をするとき

オーナーである非居住者が不動産所得として確定申告をするときには、管理会社が入っているときには精算明細書や源泉徴収税額の明細が送られてくるはずです。

まずは、源泉徴収されているかどうかの状況を確認すべきです。

借主である日本法人は源泉徴収義務がありますけど、借主が個人で居住用なら源泉徴収する必要はありません。

賃貸借契約書などで借主の区別(個人なのか法人なのか、事業なのか)などを確認しておきましょう。

年間賃料の収入を精算明細や通帳・支払調書が発行されていたら支払調書から源泉徴収済の税額も把握します。

経費に関しては、減価償却費や修繕費・固定資産税などを集計したり、管理会社への管理費も集計しておきましょう。

まとめ

今日の内容をまとめてみます。

源泉徴収義務者は管理会社ではなくあくまで借主にあるということは押さえておきたいところです。

では。