令和8年分の扶養親族等申告書の配布が始まっています。

この扶養親族等申告書ですが、書き方を見ても正直記入は難しく感じます。

迷うところをピックアップしてお伝えしたいと思います。

扶養控除等申告書の「年金バージョン」

給与をもらっている方は扶養控除等申告書を書いてもらうことにより年末調整により所得税の精算を行うことになります。

一方で、年金を受け取っている方は扶養親族等申告書を書いてもらうことにより同様の効果が得られます。

ただ、年金には年末調整という制度がありませんので基本は確定申告で精算をしますが人の控除だけを受ける場合には扶養親族等申告書の提出で確定申告は不要です。

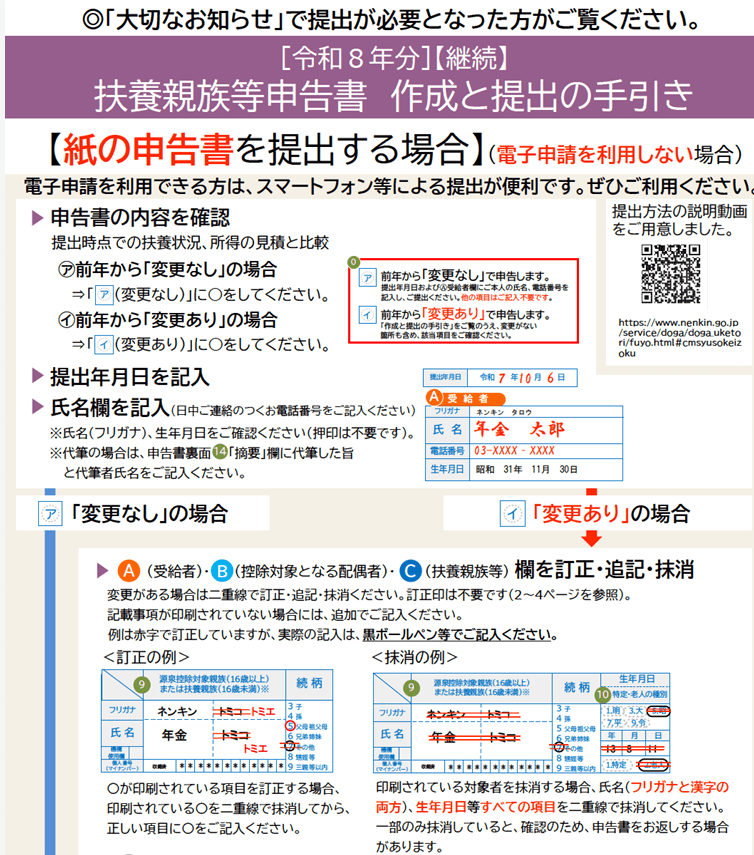

【事務所お知らせ】扶養親族等申告書を記入する

まず扶養親族等申告書を記入するのは原則として年金収入から所得税から天引きされる(源泉徴収される)方です。

日本年金機構のホームページには記入方法を解説したまとめ資料が用意されていますのでこちらで確認されるといいでしょう。

以下、ピックアップしてみます。

共通

- 前年申告済で障害者・寡婦・ひとり親該当→〇印字済

- 変更時は〇を二重線で抹消&新たに〇

- 該当しなくなる場合は抹消のみ

障害者

- 該当時は裏面⑭摘要欄に身体障害者手帳の種類・障害の程度・交付年月日を記入

- 証明書添付は不要

配偶者

- 前年申告済で氏名等記載済→〇や金額印字済

- 年間所得見積額58万円以下申告時は一律上段に〇印字済

- 収入増加時は〇を抹消し新たに年間所得見積額記入

扶養親族

- 前年申告済で氏名等記載済→氏名等印字済

- 年間所得金額58万円超は障害者控除適用なし

退職手当等受給見込み(令和8年中)

- 退職所得含む全所得合計を記入

- 「退職所得あり」に〇をして退職所得除いた所得見積額記入

前年「退職所得あり」で申告した場合(令和8年退職手当見込みなし)

- 「退職所得あり」の〇と「退職所得を除く年間所得見積額」を二重線で抹消

- 年間所得見積額を改めて記入

→「前年から変更あり」として提出

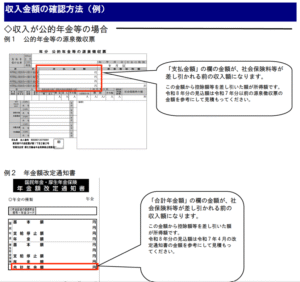

年間所得見積額が難しい

配偶者や扶養親族等の年間所得金額を見積もる必要があるのですがこの欄の記入が一番迷います。

そもそも所得ってどう見積もるのか。

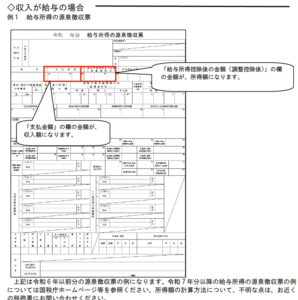

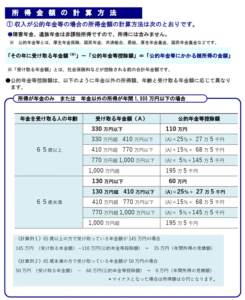

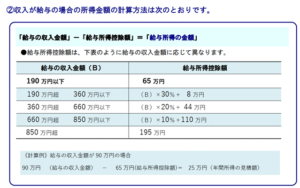

給与収入のみですと、給与収入から給与所得控除を差し引くことで給与所得を求めることができます。

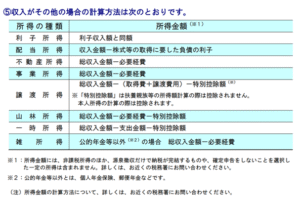

公的年金収入のみですと、公的年金収入から公的年金等控除を差し引くことで年金所得(雑所得)を求めることができます。

もし給与と年金両方ある場合には、給与所得と年金所得を合計します。

先ほどご紹介した記入方法のまとめ資料の中に、源泉徴収票などから所得を見積もる方法が書かれてあります。

このほか、所得の計算方法についても案内がされています。

配偶者や扶養親族等で令和8年中に退職手当を受ける予定がある

配偶者や扶養親族等で令和8年中に退職を予定しており退職手当を受け取る場合には、所得税では退職手当を含めた合計所得を見積ります。

一方で、住民税は退職手当を除いたところで計算を行うため、退職手当を除いた金額も記入することになっています。

通常住民税は令和8年1年間の所得をもとに令和9年6月以降住民税を払います。

しかし、退職金については退職時点で住民税を納めてしまう(源泉徴収される)ので、もし令和8年中に退職をした場合には令和8年中に住民税を払い終えています。

令和9年6月以降の住民税の計算では令和8年中の退職金の内容を入れてしまうとまた住民税を払っていくことになってしまいます。

まとめ

今回は、令和8年分の扶養親族等申告書の記入で迷うところを書いてみました。

もし間違えたとしても最終的に確定申告をすることで正しくするのでそこまで恐れなくて大丈夫です。

では。