確定申告時期の税務相談や記帳指導で一人親方が作成した青色申告決算書を拝見する機会があります。

そのときに「青色申告65万円控除は無理じゃないかな」と個人的に思う決算書があります。

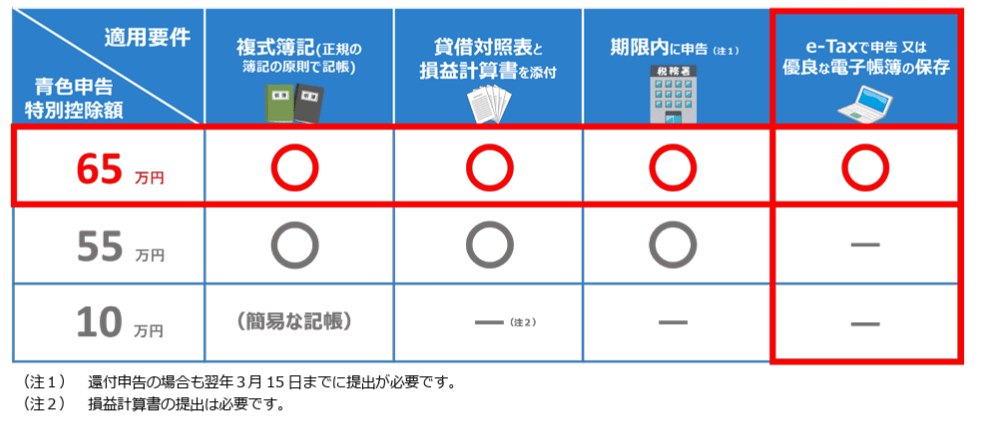

青色申告で65万円控除を適用するための要件

青色申告書で確定申告をする人のうち、

- 複式簿記で経理をしている

- 貸借対照表と損益計算書を添付(青色申告決算書)

- 申告期限内に申告している

- e-Taxで申告している

これらすべての要件を満たすことで所得から青色申告特別控除65万円を差し引くことができます。

国税庁ホームページ 令和7年分 青色申告決算書(一般用)の書き方

この表にもありますように、還付申告であったとしても青色申告特別控除65万円を差し引くためには申告期限内の提出が必要です。

【事務所お知らせ】青色申告65万円控除は無理じゃないかなと思う決算書

では、ここから青色申告65万円控除ではないかなと思う決算書を2つご紹介します。

このような決算書になっていないか確認をお願いします。

複式簿記を「しているかのような」決算書

ある一人親方は自分で会計ソフトを使って経理を行っています。

そのため、仕訳帳や総勘定元帳は会計ソフトで確認することができますし入力は複式簿記で経理できています。

複式簿記とは、1つの取引を「原因」と「結果」の2つの側面から記録する方法です。

具体的には、借方・貸方という2つの側面で原因と結果を仕訳という形で記録していきます。

しかし、出来上がった決算書を見ると現金残高が実残高と合っていないのです。

よくありがちなのは、現金残高や預金残高がマイナスになっていることです。

現金や預金がマイナスになることは通常ありえません。

この場合複式簿記ではなく、家計簿などお金の増減をただ記録している単式簿記であると判断されてしまいます。

この場合、青色申告65万円控除は認められない可能性があります。

で、そもそも現金や預金がマイナスになっているということは損益計算書もどこかで間違っている可能性が高いです。

現金取引が多い一人親方ですと現金出納帳の管理は大事ですし、最低月1回は帳簿残高(現金や預金)と実残高が一致するかはチェックするといいでしょう。

貸借対照表が「形だけ」になっているもの

ある一人親方は青色申告決算書として貸借対照表と損益計算書を添付しています。

貸借対照表には、期首(1/1現在の残高)と期末(12/31現在の残高)を記入することになっています。

しかし、よく見ると期首と期末の数字が毎年ほぼ同じになっています。

事業をしていますので期首と期末の数字は動くことが一般的です。

もちろん1年だけの比較では分かりませんけど、過去3年間(5年間)の決算書を比較してみてほぼ同じ数字が続いていると「あれ?」と税務署側は思います。

売上を計上したけど入金がまだのときに使う売掛金や未収金・仕入や経費を計上したけど支払がまだのときに使う買掛金や未払金はチェックされます。

売掛金や未収金・買掛金や未払金の期首・期末が毎年ほぼ同じ状況であることの説明ができなければ実態がない貸借対照表であると判断されかねません。

そうなると青色申告65万円控除が認められない可能性があります。

売掛金や未収金・買掛金や未払金がある原因を明らかにして、もし残っている場合には先方に連絡をして確認するなど、実態に合わせた形にしていくべきです。

簡易な接触で修正?

青色申告65万円控除が認められない場合、じゃあ必ず税務調査で事業所に訪問して指摘するのかというとそういうわけでもないです。

税務署からお尋ね文書をお送りし修正をうながす簡易な接触で対応するのではないかと思います。

税務署側としてもお尋ね文書を作って送付し税務署へ来訪いただけたら済むため対応しやすい側面があります。

ただ、このお尋ね文書を無視し続けると税務調査へと移行するでしょうね。

簡易な接触の段階はまだ優しいです。

しかし、税務調査へと移行した場合にはお尋ね文書を無視しているという前提で調査官は見ていますので厳しい調査となる可能性があります。

なので「青色申告65万円控除が認められないのでは?」というような文書が来たらまず税務署に相談して説明を受けたうえで自発的に修正をしたほうがいいでしょうね。

まとめ

青色申告65万円控除は会計ソフトを導入すれば誰でも控除できるものではありません。

税理士でも慎重になるところなのに特段考えずに控除を受けている方もいらっしゃるようです。

税務調査をするほどではないけど文書や電話等を使った簡易の接触で対応できるため今後このような指摘が増えていく可能性があります。

では。