公的年金のみを受け取っている年金受給者は基本的に確定申告をする必要がありません。

しかし、個人的に落とし穴に落ちてしまいそうな気がする3選を今日はお伝えしようと思います。

住民税の申告は必要

まず、以下の2つの要件を両方とも満たす場合、年金受給者は所得税の確定申告をする必要がありません(=年金受給者の確定申告不要制度)。

- 1年間の年金収入の合計額が400万円以下

- 年金以外の所得金額が20万円以下

ただし、所得税の確定申告をしなかった場合でも次のどちらかに当てはまるときは住民税の申告が必要となります。

- 年金収入のみの方で、「公的年金等の源泉徴収票」に記載されている控除(社会保険料控除や配偶者控除、扶養控除、基礎控除等)に控除を追加する場合

- 年金以外の所得があるとき(所得が20万円以下であった場合も)

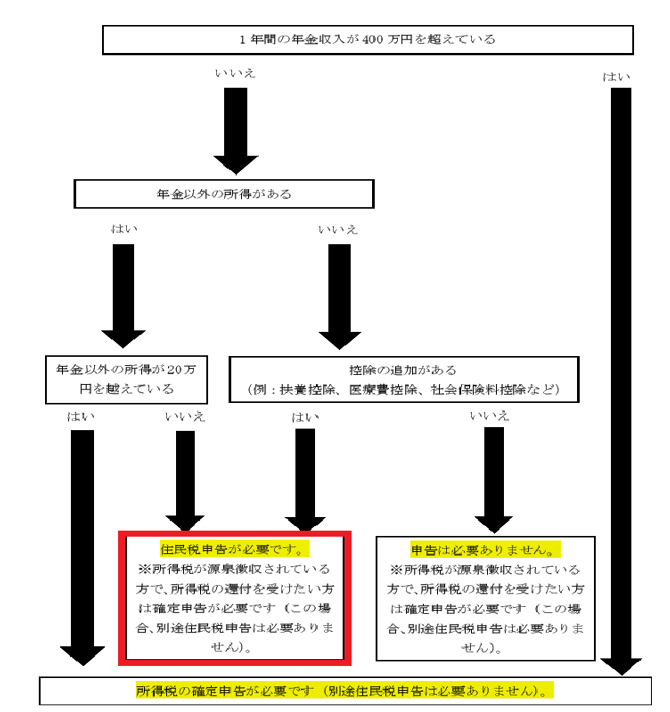

以下、自治体でわかりやすくフローチャートにしてくれているものを見つけたのでご紹介します。

引用:愛西市役所ホームページ 年金所得者の住民税申告・確定申告について

赤枠の部分が強調しておきたいところです。

意外と忘れやすいですので注意しましょう。

【事務所お知らせ】外国年金を受け取る場合

外国の年金制度について外国で支払われる年金を受け取っている場合には、日本のように支払時に所得税を天引き(源泉徴収)することはありません。

以下の2つの要件を両方とも満たす場合、年金受給者は所得税の確定申告をする必要がないと書きました。

- 1年間の年金収入の合計額が400万円以下

- 年金以外の所得金額が20万円以下

ここでの年金とは日本の所得税を天引きすることができる年金に限られています。

そのため、日本の年金のほか外国の年金も受け取る場合には確定申告が必要です。

事業を営んでいて青色申告65万円を控除したい

以下の2つの要件を両方とも満たす場合、年金受給者は所得税の確定申告をする必要はありません(3度目です…)。

- 1年間の年金収入の合計額が400万円以下

- 年金以外の所得金額が20万円以下

例えば、年金収入以外で事業を営んでいて事業所得があるとします。

事業所得で青色申告者であれば青色申告決算書において青色申告特別控除65万円を取ることもできます。

この場合、青色申告特別控除65万円を差し引いた後の事業所得が20万円以下だったら確定申告をしなくていいのかというとそうではありません。

青色申告特別控除65万円を受けるための要件として、決算書・確定申告書への記載のほか期限内の決算書・確定申告書の提出が要件となっています。

ということは、青色申告特別控除65万円を取ってはじめて事業所得が20万円以下になるという状況なら確定申告をしなければなりません。

しかも、期限内申告(令和7年分なら令和8年3月16日まで)が必要です。

期限が過ぎますと65万円控除は受けられませんので注意したいところです。

ただし、青色申告特別控除には10万円控除もありますけどこちらは期限内の申告が要件になっていません。

そのため、青色申告特別控除10万円を差し引いた後の事業所得が20万円以下だったら確定申告をしなくてもかまいません。

ただし、年金以外の所得があることには変わりありませんので住民税の申告が必要となります。

住民税の申告に迷ったら

住民税の申告が必要かどうか迷ったら、お住まいの自治体に問い合わせてみるといいでしょう。

自治体により様々な取り扱いが行われているのが現状です。

マイナンバーで情報連携が行われている場合には住民税の申告はしなくてもいいという自治体もあったりしますので。

まとめ

今回は、年金受給者の確定申告不要制度の落とし穴3選を取り上げてみました。

何も考えなかったらミスしそうな気がしませんか?

毎年確認しながら対応しているところです。

年金相談でもお問い合わせをいただくところなので注意したいです。

では。