開業3年目の確定申告期間が終わりましたけど、いつも思うのが生命保険料控除の計算が難しく感じる方が多いようです。

実際、計算チェックをお願いされた方がけっこう多かったです。

自分で計算できないとおっしゃる方もいましたし。

控除額の計算式そのものが難しく感じてしまうからかもしれません。

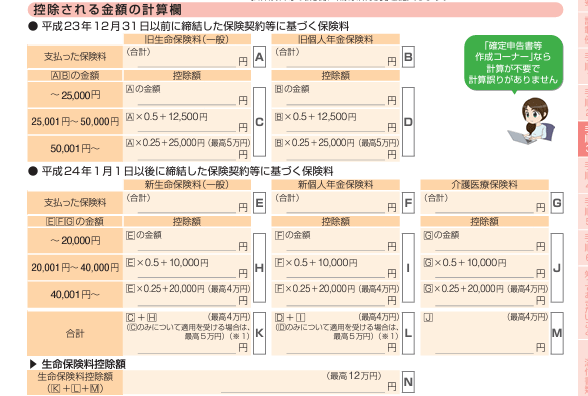

生命保険料控除の計算式

国税庁にある確定申告の手引きをみますと生命保険料控除の計算式が以下のように書かれています。

順番としては、

- 生命保険料の控除証明書より旧契約か新契約かを確認する

- 保険の種類を確認:旧一般か旧個人年金、新一般か新個人年金か介護医療か

- 生命保険料控除額の計算式に入れる

という流れですね。

計算式を見ますと、支払った保険料の金額から控除額を求めるというのは旧制度でも新制度でも変わりません。

ただこの計算式、ただやみくもに作られているわけではないということを今日はお伝えしたいなと思います。

TACの所得税テキスト

私は以前受講していたTAC税理士講座の所得税テキストを持っており、今もたまに読み返すことがあります。

税理士試験の所得税法の試験では、生命保険料控除を計算する際には暗記をするように求められます。

この計算式を一から覚えるのは大変。

そこで、TACのテキストには以下のような図解で説明がされているのでご紹介します。(まったく一緒だとまずいのでちょっと加工してあります。)

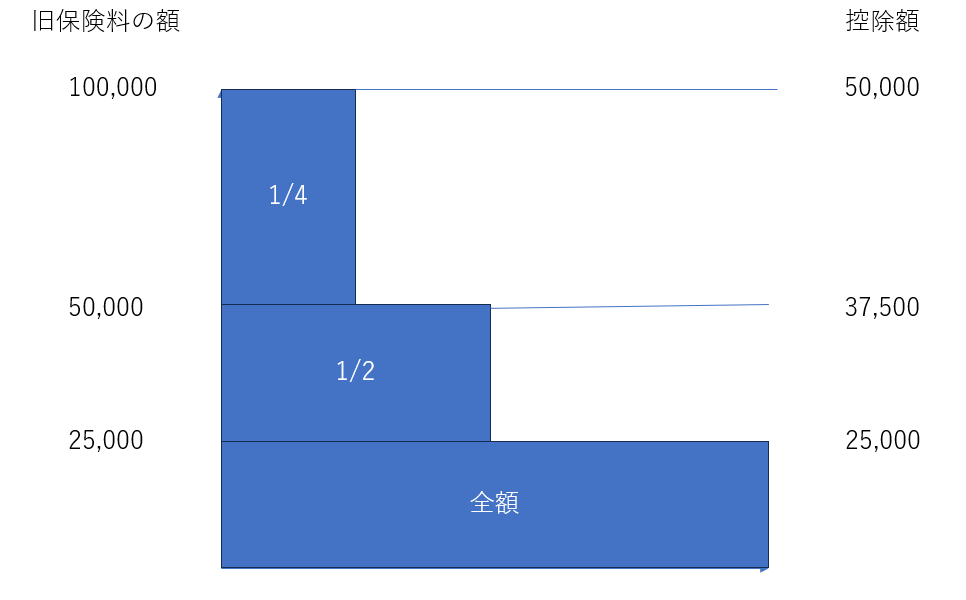

まず旧制度の生命保険料控除について。

手引きでは小数点表記【1/2(0.5)、1/4(0.25)】となっています。階段状になっているというイメージです。

支払金額が25,000円を超えたら全額控除をすることはできず1/2控除、さらに50,000円を超えたら1/4控除へと減ってくることになります。

そして支払額が100,000円を超えると控除はなくなるということを表しています。

暗記するとすれば左側の支払金額で、25,000円と50,000円と100,000円を押さえます。

全額と1/2と1/4は覚えやすいかなと。

控除額25,000円は支払額全額なので一緒、50,000円は覚えやすいかとは思いますけど37,500円をもし忘れてしまったら計算をすれば出てきます。

25,000円+(50,000-25,000)×1/2=37,500円

この図を相談時にも書けるようになっておくと計算式がよくわからないというお客様向けに説明しやすいです。

具体的には、支払った旧一般生命保険料が70,000円だった場合には、

50,000円~100,000円の間ですので、最低控除額37,500+(70,000-50,000)×1/4=42,500円となります。

37,500円を超えた部分は1/4控除ですので超えた額の1/4を上乗せすればいい、ということになりますね。

なお、支払った保険料が100,000円を超えると控除額が50,000円が限度となります。

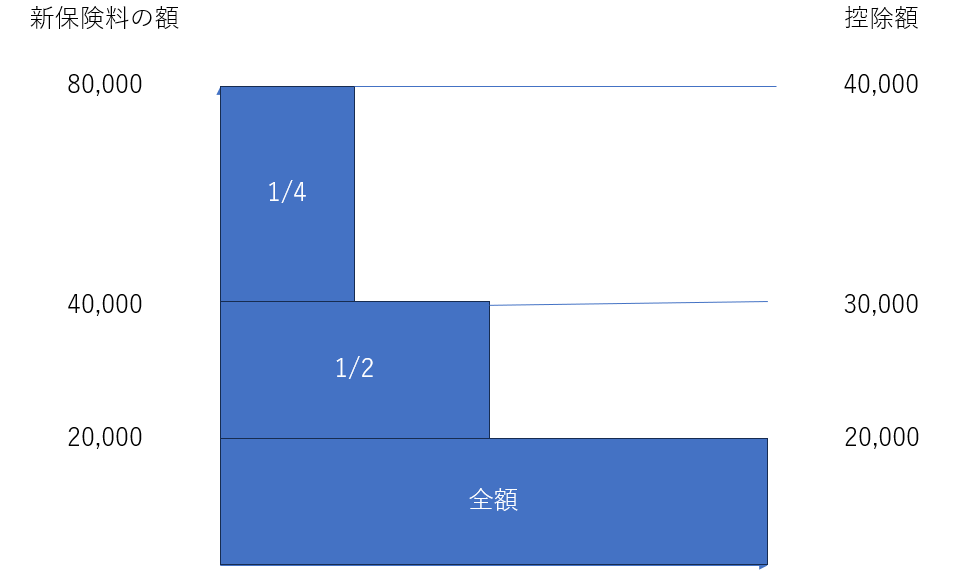

一方で、新制度の生命保険料控除について。

旧制度と見比べていただくと、支払保険料の金額と控除額が変わっただけで、枠の割合(1/2や1/4)は変わりませんので計算の仕方は一緒です。

同じように階段状になっているというわけです。

実際の計算ですが、新一般の生命保険料を28,000円支払った場合、

20,000円~40,000円の間ですから最低控除額20,000円+(28,000-20,000)×1/2=24,000円となります。

なお、支払った保険料が80,000円を超えると控除額が40,000円が限度となります。

作成コーナーで自動計算でもいいけど…

もちろん確定申告書等作成コーナーですと生命保険料の控除証明書の支払金額を入れたら自動で生命保険料控除を計算してくれます。

なので別に図解のような理屈を覚える必要はありません。

ただ、計算式は図解にしてみると意外とシンプルなんじゃないかと思われるかもしれませんね。

もちろん数字は多少覚えておくことは必要かもしれませんけど。

まとめ

毎年のように生命保険料控除だけ計算の仕方がわからないというお客様がいらっしゃいます。

計算式は手引きを見ただけではややこしく感じるようです。

式そのものが何を計算しているのかよくわからないということのようですね。

今日のブログで挙げた図解で押さえてもらえたら自分で計算がしやすくなると思いますので参考にしてみてくださいね。

では。