外国人従業員が帰国をしたときに日本でかけていた厚生年金について脱退一時金を受け確定申告をすることで所得税の還付を受けることがあります。

この確定申告書の作成で注意したいことがあります。

記入例をまず確認すること

脱退一時金を受け取ったときの確定申告書の記入例をまずは確認したほうがいいでしょう。

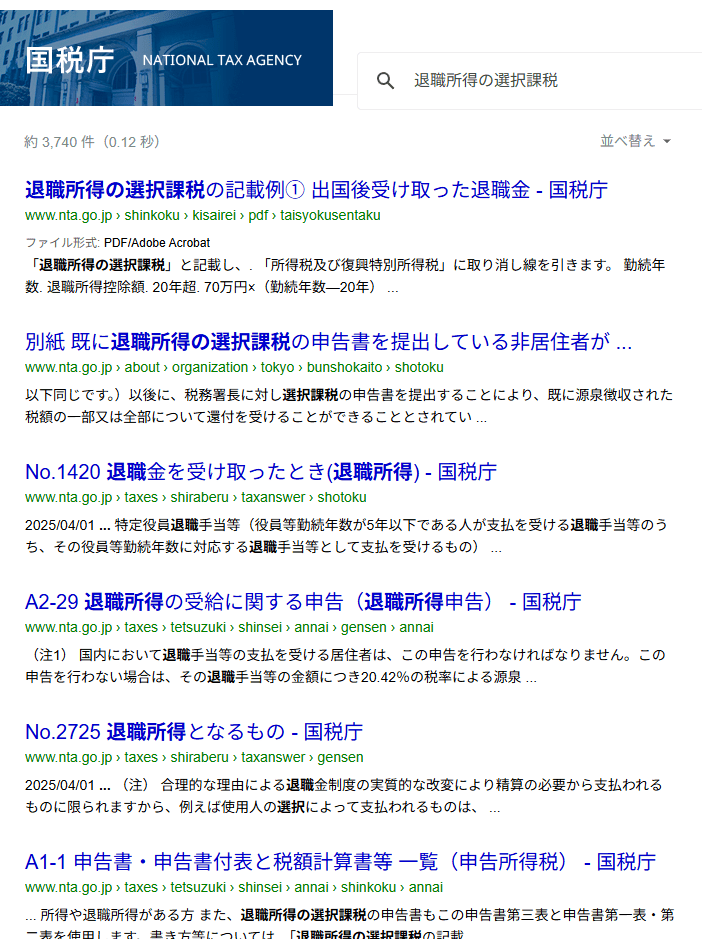

国税庁ホームページで「退職所得の選択課税」と検索します。

脱退一時金は退職所得となることと、自ら選択をして日本の居住者として退職所得を申告をすることから選択課税という言葉を使っています。

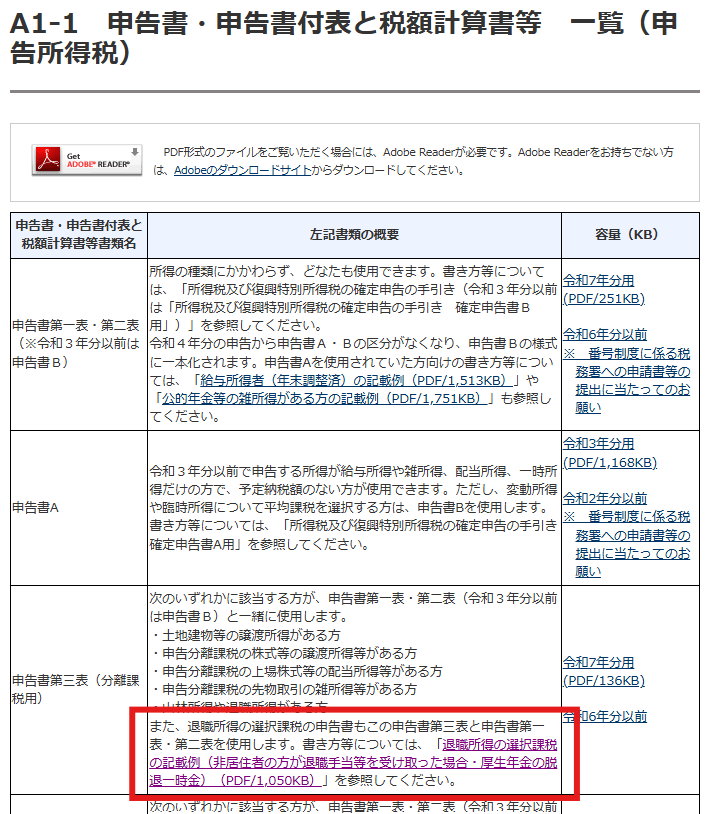

A1-1 申告書・申告書付表と税額計算書等一覧(申告所得税)をクリックし、申告書第三表の枠内にある「退職所得の選択課税の記載例」からPDFで確認できます。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/kisairei/pdf/taisyokusentaku.pdf

【事務所お知らせ】特に注意したいこと

記入例を見ながら書いていくことにはなるのですが、特に気をつけたいところをまとめておきたいと思います。

脱退一時金支給決定通知書

脱退一時金の支給が決定されますと日本年金機構から外国人本人あてに、「国民年金・厚生年金保険脱退一時金支給決定通知書」が送られてきます。

この決定通知書には支給年月日や支給額・所得税額・支払額などが記載されていてこれをもとに計算を行います。

支給決定通知書は原本を確定申告書に添付する必要があります。

ただし、支給決定通知書を再発行している場合には二重で申告をしている可能性がありますので税理士の方で外国人から依頼があったときには確認が必要です。

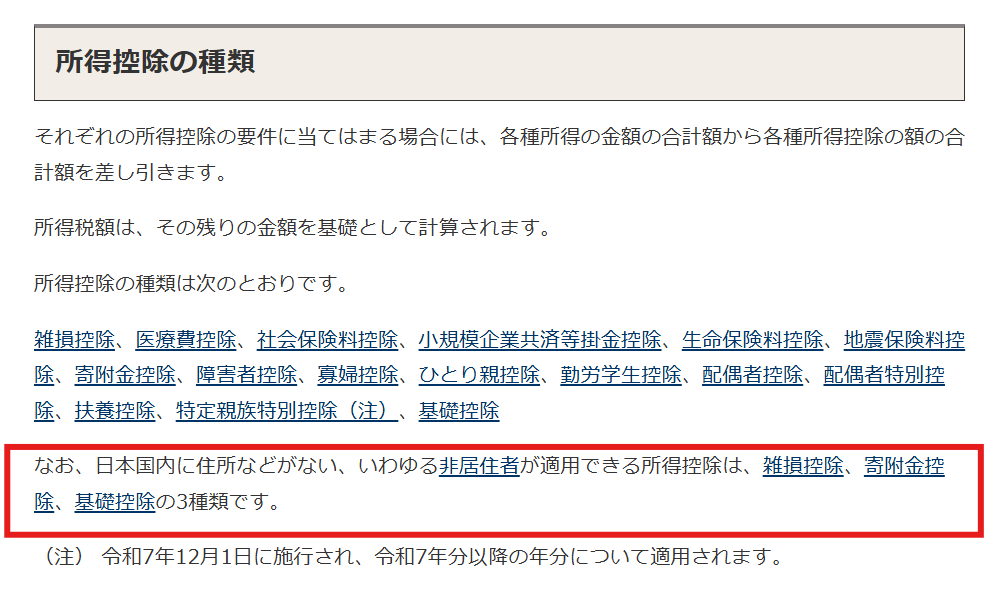

所得控除はなし

一般的に外国に住んでいる方は非居住者となります。

非居住者の方が確定申告をする際は、雑損控除と寄付金控除と基礎控除のみ所得控除があります。

所得控除とは、社会保険料控除だったり配偶者控除や扶養控除・医療費控除などがありますけど非居住者の方はかなり制限されています。

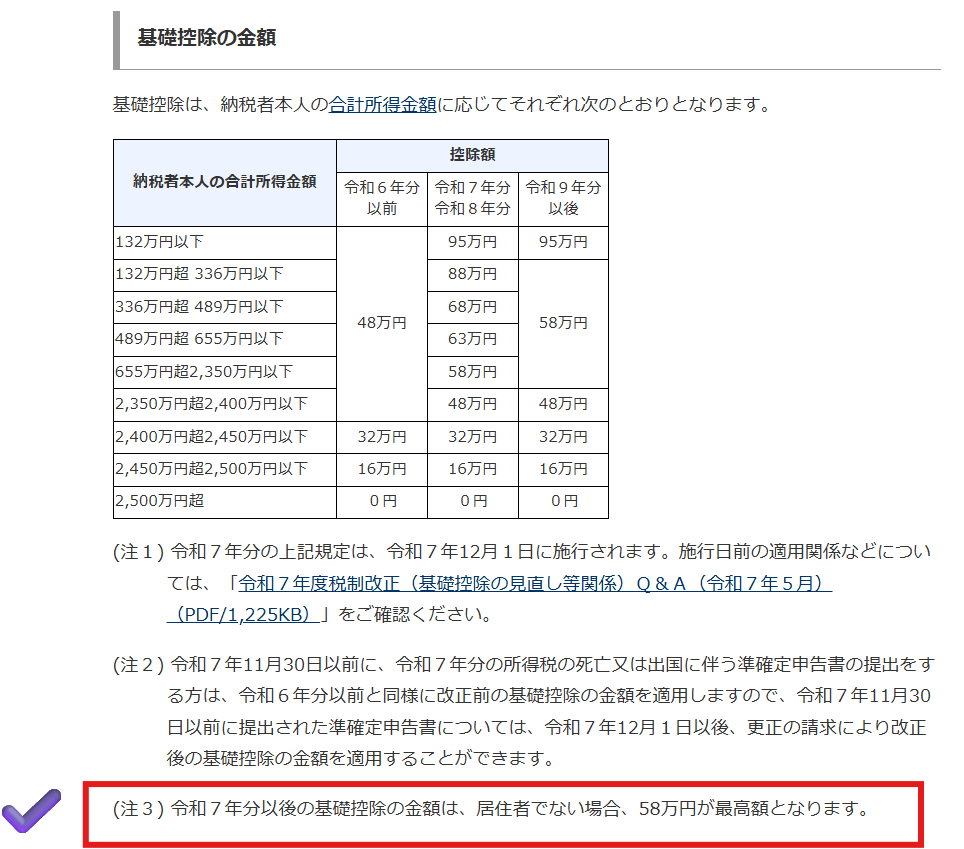

令和7年の税制改正により基礎控除の金額が大きく変わりました。

しかし、この基礎控除の改正により上乗せがあるのは日本に住む居住者のみです。

そのため非居住者の方の基礎控除は58万円が最高額となります。

95万円とか88万円じゃないということですね。

で、ここからが本題。

脱退一時金の確定申告をするのは外国人の方ですから非居住者です。

だから、非居住者に適用がある雑損控除・寄付金控除・基礎控除を入れて確定申告してしまうと間違えてしまいます。

脱退一時金の確定申告の場合は所得控除は適用されません。

主に基礎控除を入れたくなると思うんですけど基礎控除も入れてはいけませんので注意したいところです。

e-Taxでの申告ができない

この確定申告書の提出はe-Tax(電子申告)ができないのが現状です。

紙での提出となりますのでめんどくさい。

ただ、退職所得を申告するのと何ら変わらないので個人的にはできそうな気がするのですけど…。

確定申告書は通常の様式を使用できるものの確定申告書のタイトルや記載方法を一部変更する必要があるので仕方ないといえばそうなのかもしれませんが。

まとめ

確定申告書を提出するにあたっては納税管理人の届出が必要であることは以前のブログでもお伝えしたとおりです。

今回は、脱退一時金の確定申告書の記入例が令和7年分に更新されていたのと、所得控除が適用されないことを知っていただきたくて書いてみました。

では。