外国に住んでいる間、日本にある自宅やマンションを賃貸に出すこともあるかもしれませんね。

貸主である非居住者が必要な確定申告の手続きを中心に今回は書いてみたいと思います。

非居住者が日本のマンションを貸し付けている

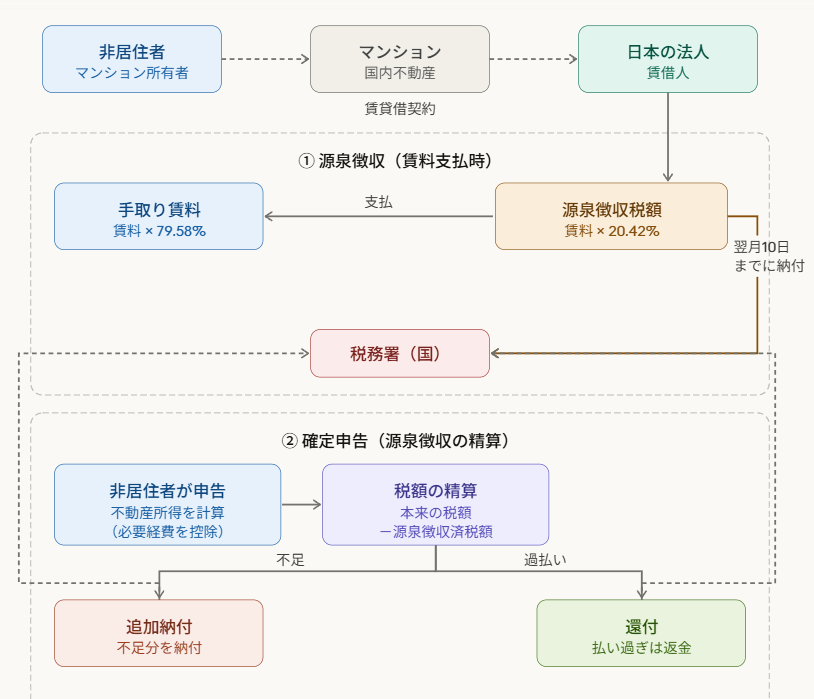

海外勤務をすることになったAさんは、海外赴任中に自分が住んでいた日本にあるマンションを賃貸に出すことにしました。

Aさんは会社の命令により海外赴任をしていますので非居住者です。

借りているのは日本の法人で、毎月Aさんに賃借料を支払っています。

ここで課税関係を整理したいと思います。

日本の法人がAさんに支払う賃借料は国内源泉所得となり支払い時に20.42%の所得税を天引きして翌月10日までに税務署に納付する必要があります。

したがって、Aさんには残りの79.58%を支払うことになります。

例えば、賃借料として100万円支払うとすると、税務署へ納付する分は100万円×20.42%=204,200円でAさんが受け取るのは795,800円となります。

一方、Aさんが日本にあるマンションを貸し付けて得た賃料収入は国内源泉所得(不動産所得)となりますので所得税の確定申告が必要です。

上記の例で賃料収入としてAさんが計上するのは、受け取った795,800円でなく100万円です。

すでに日本の会社が天引きした所得税204,200円は確定申告にて精算をすることになります。

【事務所お知らせ】不動産所得の計算

非居住者であるAさんは、不動産所得を得ていることになりますので所得税の確定申告を行う必要があります。

年間の賃貸料収入からそれにかかった必要経費を差し引いて不動産所得を計算します。

日本に住んでいる居住者であれば不動産所得について青色申告を申請することにより青色申告特別控除を受けたり損失を繰り越したりすることができます。

Aさんは非居住者ですが青色申告をすることができますので事前に申請をしておくといいでしょう。

不動産収入よりも必要経費のほうが多いため不動産所得が赤字になることもあるでしょう。

この場合には、確定申告書の提出する必要はありません。

しかし、すでに天引きされている所得税204,200円があることから確定申告書を提出することにより所得税を還付できるケースが多いです。

今回の内容を図で確認しておきましょう。

注意点

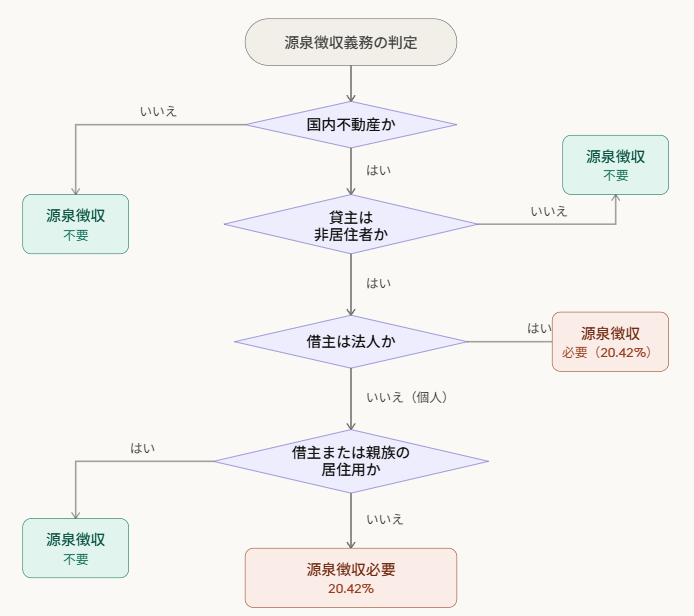

非居住者が日本の不動産を賃貸した場合には、国内源泉所得となります。

注意点としては、

借主が個人であり借主や親族の居住用の賃借料の支払いについては所得税を天引き(源泉徴収)する必要はありません。

先ほどの事例のように、日本の法人が支払った賃借料については、使用目的にかかわらず(→事業用か居住用かを問わない)源泉徴収する必要があります。

日本の不動産が対象となりますので、事例のようなマンションのほか土地や戸建住宅なども含まれます。

源泉徴収が必要かどうかをまとめてみました。

借主側の源泉徴収もれが多い

非居住者が日本の不動産を貸し付けて得た収入の場合、借主側である日本の会社が源泉徴収をし忘れてしまうというケースが多いです。

先ほどもお伝えしましたけど、個人の借主で個人の居住用であれば源泉徴収は不要なのですが、それを日本の法人も不要であると勘違いしてしまう。

そのため、非居住者は日本の会社から届く支払明細書などで所得税が天引きされているかどうかはよく確認をしておくべきでしょう。

まとめ

今回は、非居住者が日本の不動産を賃貸した場合の確定申告について事例を使って解説してみました。

参考になれば幸いです。

では。