基礎年金や厚生年金(公的年金等)で年金を受け取っていた人がなくなった後に遺族が請求をして支給を受けるものを「未支給年金」といいます。

未支給年金に似たものとして、過去の年金記録等の訂正により本人が過去に受け取るべきであった年金を請求して支給を受ける場合(遡及年金)もあります。

この2つ、実は似ているようでまったく違う取り扱いになります。

特に未支給年金は注意が必要です。

未支給年金が起こる原因

65歳になると受け取ることのできる老齢基礎年金や老齢厚生年金は、年6回、支払月の前月までの2ヶ月分が支払われます。

また、受給権が消滅した月までは年金は支払われますので、年金をもらっている人が亡くなった場合は原則常に1か月以上未支給の年金が残ることになります。

1.年金を受けている人が死亡した場合にまだ受け取っていない年金(年金を受け取る権利があったが請求せずに死亡した場合も含む)

2.死亡した日より後に支給された年金のうち死亡した月までの年金

をいいます。

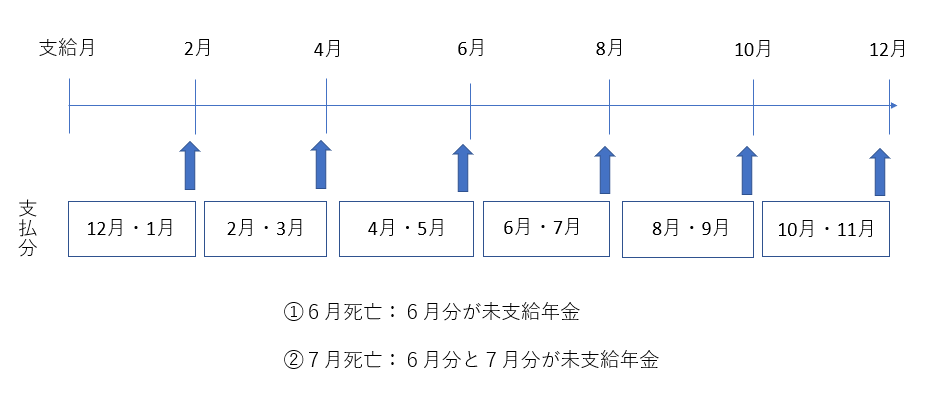

図解でイメージしてみましょう。8月に支給される年金の考え方です。

未支給年金の取り扱い

では、ここから未支給年金の税金上の取り扱いについてです。

先ほどの図解で説明しますと、

7月に死亡した人の場合、6月分・7月分として8月に支給される年金が未支給年金となります。

この場合は、未支給年金を申請するのは亡くなった本人ではなく遺族の方になりますので、8月に支給される未支給年金は、受け取った遺族の一時所得になります。

一時所得を計算するときは、

で計算をし、総所得金額を計算するときには1/2の金額で計算することになります。

総収入金額はここでは遺族が受け取った未支給年金額、

その収入を得るために支出した金額って特にないでしょうからあとは特別控除を差し引くかどうかです。

つまり、

遺族の方にほかに所得があればそこに加えていきますので、その際に1/2をしていくということになります。

先ほど未支給年金を説明したときに、①と②2つの場合があったと思います。

②死亡した日より後に支給された年金のうち死亡した月までの年金

このうち、②は亡くなった後に支給された年金ですから金額が大きくなるようなことはあまりないのかなと。

ただし、①は権利があったけど本人が請求せず死亡して遺族が代わって支給した場合ですと金額が多額になることがありますので注意しましょう。

[事務所お知らせ]

遡及年金の取り扱い

年金については、基本的に5年間さかのぼって支給がされます。

先ほどの未支給年金も同じです。

本人が過去にさかのぼって年金を請求し受け取った場合は、各支給期の年分ごとに公的年金等の雑所得として課税されることになります。

各支給期の年分ごとというのは、

受け取ったときである令和3年にすべてを合計するわけではありません。

源泉徴収票もそれぞれの年分ごとに作成されますので、それをもとに毎年に計算を行います。

なので、本人がさかのぼって年金を受け取った場合は、過去分の確定申告書の作成というのも検討しなければならなくなります。

もちろん金額が少なったり、ほかに所得がなければ確定申告は不要になりますが住民税の申告が必要になってきたりします。

社労士もミスをする

実は今回この記事を書こうと思ったのは、とある社労士がずっと勘違いされていたことを聞いたからでした。

未支給年金を一時所得ではなく非課税だと勘違いされていたというのです。

では、なぜこのようなことが起こったのでしょうか。

障害年金や遺族年金は非課税

65歳から受け取れる老齢年金は税金がかかりますが、障害年金や遺族年金は非課税です。

ここで、戸惑うのが遺族年金と未支給年金の違いだと思います。

遺族年金は、本人が死亡した時に子のある妻などに今後の生活保障のために支給されるものです。

一方で、未支給年金は、あくまで65歳から受け取ることのできる老齢年金が死亡によって受け取れなくなったから代わりに遺族が受け取るよ、という場合です。

つまり未支給年金の土台は老齢年金なのです。

遺族年金とはスタートがまったく違うんですよね。

なので、遺族年金は非課税ですけど、未支給年金は受け取った遺族の一時所得として課税になります。

未支給年金と遡及年金の大きな違い

あと、過去にさかのぼって請求する場合の未支給年金(①の場合)と遡及年金との違いですが、簡単にいいますと、

- 本人がさかのぼって請求:遡及年金⇒本人の公的年金等の雑所得

- 遺族がさかのぼって請求:未支給年金⇒遺族の一時所得

つまり誰が請求するかによって所得区分が変わります。

そうなると計算方法も変わってきますし、税金計算も変わってくるので注意しましょう。

結果的には大丈夫だったっぽい

結局その社労士は、遺族の方にご説明をして確定申告してもらうようにお願いして事なきを得たようです。

しかし、このような場合に安易に社労士が課税かそうでないかを断言するのは怖いなと思いました。

税務署へご案内する、税理士へお願いするなどにとどめておいたほうがよかったのかなと。

もちろんその逆で、税理士が年金の理解が不十分なまま回答してしまう怖さもありますね。

まとめ

今回は、とある社労士からのご質問でお答えした内容をもとに記事を書いてみました。

社労士ご本人も一度確認してみて自分の誤りに気づいたそうですが、本当にそうなのかを確認されたかったようです。

私も再度書籍などを見て勉強し直しました。

年金相談をしていると、一緒に税金のことを質問される方が非常に多いです。

意外と年金と税金って結びつきが見えておもしろいなと思うところです。

では。