私は以前kindleで電子書籍を出版したことがあります。

本来ならKDPから米国源泉税が差し引かれたうえで振込みが行われるのですが、ある手続きをしたことにより源泉税が差し引かれませんでした。

その仕組みを今回解説してみたいと思います。

Kindle出版をした場合~原則

日本人著者が電子書籍を出版しますとその著者に著作権が発生します。

それをKDPは著作権を使用することにより著者に使用料(ロイヤリティ)を支払います。

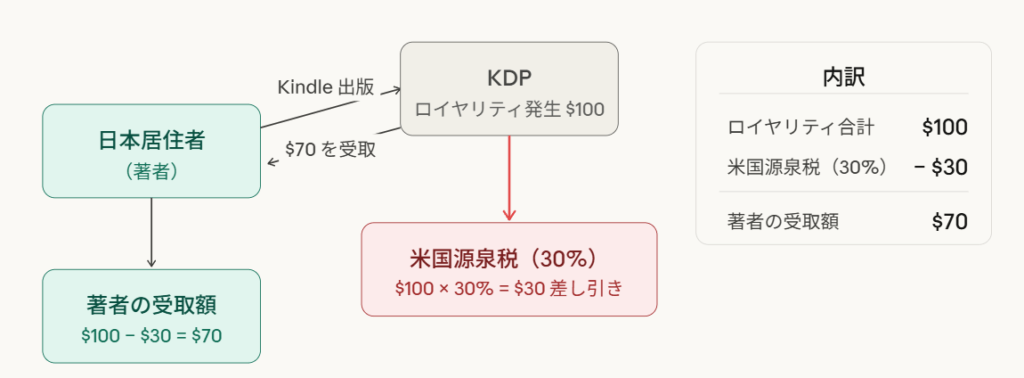

例えば、著者がKindleを出版しKDPはロイヤリティを$100支払うとします。

この場合、電子書籍のロイヤリティについては「著作権使用料」にあたり米国源泉税として支払額の30%(=$30)が天引き(源泉徴収)されます。

その結果、著者は残りの$70を受け取ることになります。

著者はこのロイヤリティについて確定申告をしなければなりません。

その際、米国源泉税$30については、確定申告にて外国税額控除を受けることで日米両方での二重課税を防ぐことになります。

【事務所お知らせ】一般的な流れ:W-8BEN提出+日米租税条約による免税

ただ、一般的な流れはこれから説明する方法になります。

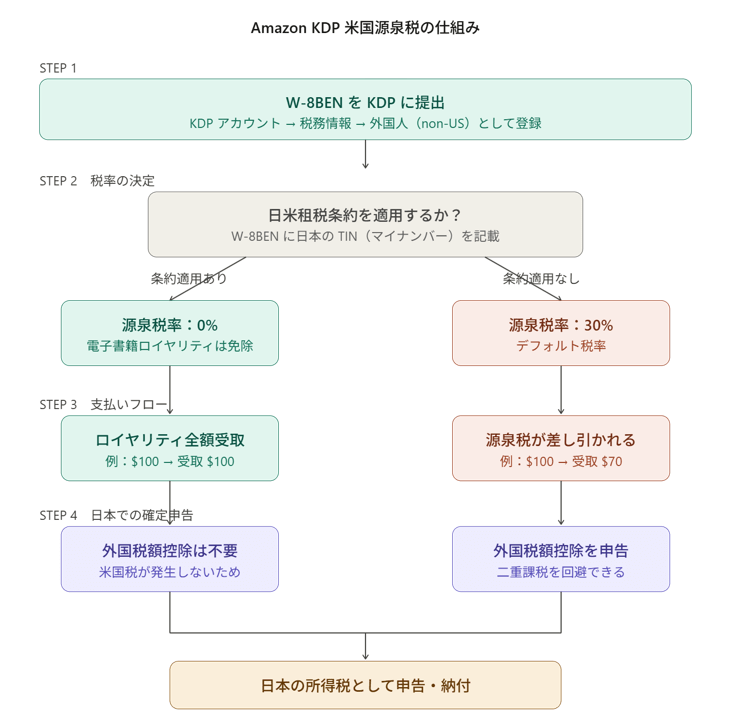

W-8BEN(外国人ロイヤリティ受給者の証明書)を KDP に提出する

Amazonで米国源泉の所得(KDP出版・アソシエイト・Amazon.com出品など)を得る日本の居住者は、W-8BENを提出すれば米国源泉税が免除されます。

W-8BENについては、AmazonのKDPアカウント設定から税務情報インタビュー内でオンライン入力・署名ができます。

その際、外国人(Non-US)として登録をします。

日米租税条約の適用

さらに、日本の納税者番号(マイナンバー)を入力することで日米租税条約が適用されます。

電子書籍のロイヤリティは著作権使用料にあたり、日米租税条約第12条により源泉税率が0%になります。

したがって、W-8BENを正しく提出することができれば、米国源泉税はゼロ(免税)となります。

受取り

米国源泉税がゼロということになりますと、ロイヤリティ$100から米国源泉税は差し引かれず著者はそのまま$100を全額受け取ることができます。

外国税額控除はなし

一方で、米国源泉税が差し引かれていない場合、外国税額控除の手続きは不要です。

そのため、日本の所得税として確定申告を行うだけで済みます。

ここまでの流れのまとめ

では、ここまでの流れをまとめてみます。

図のように4ステップあることを押さえていただくといいかと思います。

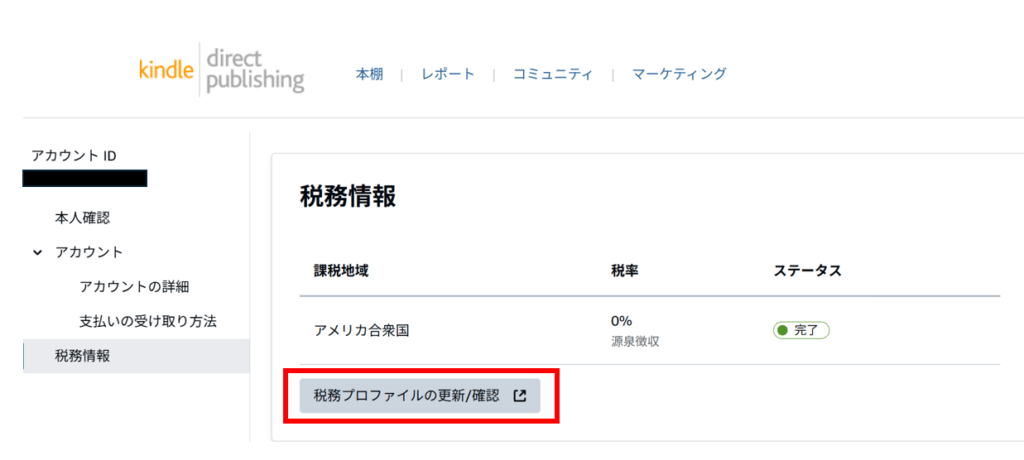

KDPアカウントを見てみる

実際のKDPアカウントです。

税務情報→税務プロファイルの更新/確認をクリックしてから設定をしていきます。

- 課税地域:アメリカ合衆国

- 税率:0%源泉徴収

- ステータス:完了

となっていればW-8BENの提出が済んでおり日米租税条約が適用されています。

まとめ

今回は、Kindle出版をする場合の米国源泉税の取り扱いについてまとめてみました。

AmazonやSteamなどはW-8BENの提出をメール等で通知してくることもあります。

外国税額控除の計算の手間を考えるとW-8BENは忘れずに提出をしておきたいところです。

では。