勝手につけた「建設業経理から学ぶ税務調査シリーズ」の第5弾。

今日は消費税について書いてみようと思います。

建設業における消費税の税務調査ポイント

建設業における消費税の税務調査のポイントとして私が考えるのは、

- 消費税の課否判定

- 届出書の提出

です。

税務調査では、消費税だけを単独で調査するよりも法人税・所得税とともに調査されるのが一般的です。

そのため、時間的な制約もあって消費税の見るポイントは限られてきます。

消費税の課否判定

消費税の計算方法として2つの方法があります。

- 原則課税:売上に含まれる消費税ー仕入・経費に含まれる消費税=納付額

- 簡易課税:売上に含まれる消費税ー(売上に含まれる消費税×みなし仕入れ率)=納付額

売上や仕入・経費の中には消費税が含まれる取引とそうではない取引があります。

例えば、売上ですと完成工事高は消費税が含まれています。

材料費や外注費なども含まれていますし、経費のうち消耗品費やリース代なども含まれています。

一方で、受け取った補助金には消費税は含まれません。

従業員給与も消費税が含まれていませんし、収入印紙代や借入金利息の支払に消費税は含まれていません。

原則課税を採用しますと、ひとつひとつの取引を消費税が含まれているのか・そうではないのかを判断していく必要があるのです。

これを消費税の課否判定と言ったりしますが、この判定ミスがよく問題となります。

具体的に税務調査では、消費税の申告書を作成するもととなった消費税計算書をチェックすることになります。

もちろん材料費などという勘定科目名だけで判断するのではなく実質で判断することにはなりますが、勘定科目であたりをつけて詳細に内容を確認していくという流れです。

問題となりやすいのは、給与ですね。

意外と消費税が含まれていると勘違いされていることもありますし、外注費と給与という判断が難しい部分でのミスも目立ちます。

あと出向者負担金という名目で支払われているものを消費税が含まれていると思われている方もおられますが、実質は給与として扱われます。

届出書の提出

消費税には届出書がたくさん存在しますが、事前に届出ておかないと適用が受けられないという届出書があり、それが問題になってしまうこともあります。

例えば、簡易課税を採用したい場合には「簡易課税制度選択届出書」という届出書を提出する必要があります。

この届出書は、2年前の売上が5,000万円以下であることのほか、前期末までに提出をしておかないと適用がありません。

個人事業主の方なら採用したいと思う年の前年末。

法人の12月決算の場合は、採用したいと思う年の前年12月末。

事前の届出書の提出が漏れていることによって適用できず、税務調査で指摘されることにより追加で税金を支払うということが起こりえます。

この届出書の提出もれに関しては申告書入力時にエラーが出ますので、税務調査でわざわざ指摘することなく修正申告の提出を促されることもあります。

実際によくある間違い 簡易課税制度の適用誤り

調査官時代によく出くわしたのは、簡易課税制度の適用誤りです。

簡易課税制度を採用するには事前に届出書の提出が必要だと書きましたが、もし簡易課税制度を止めたい場合にも事前に届出書の提出が必要になります。

簡易課税制度を止めたい場合に出す届出書を「簡易課税制度選択不適用届出書」と言いますが、これを出し忘れていることにより修正申告をしていただくケースが多いです。

以下、具体例を見てみたいと思います。

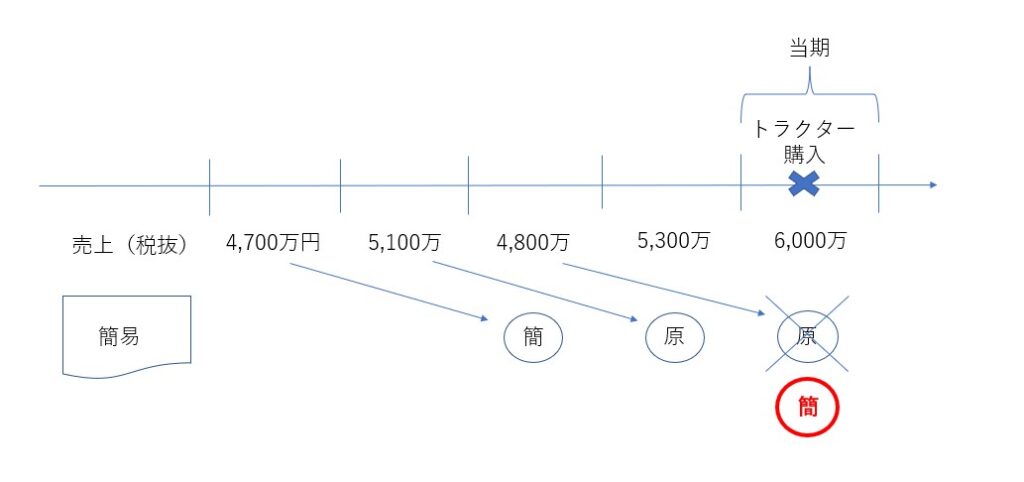

ある建設会社では売上がここ最近年間5,000万円前後でしたが、今年は売上が伸びて6,000万円になったとします。

簡易課税制度選択届出書を以前から提出しています。

今年売上が増えたので手元資金にも余裕がありトラクターを購入することにしました。

トラクターを購入するとそれに含まれている消費税を売上に含まれている消費税から差し引くことができます。

つまり、

原則課税を採用しますと、

今期の売上は6,000万円ですから簡易課税は採用できないと思い原則課税で計算した消費税の申告書を税務署に提出したら「間違いですよ」という連絡がきてしまいました。

図解するとこんな感じです。

ポイントは、

ということです。

簡易課税を採用するには2年前の売上が5,000万円以下であるという条件があります。

そのため、2年前の売上が5,100万円になっている前期については簡易課税は取ることができず原則課税になります。

消費税の計算をするときには、今年の売上6,000万円を使いますが、簡易課税にするか原則課税にするかを考えるのは2年前の売上で見ていきます。

当期の2年前の売上は4,800万円となっているため5,000万円以下です。

この場合、当期においては簡易課税を選択する届出が出ている以上簡易課税を採用することになります。

当初の消費税申告ではトラクターを購入したため原則課税を採用したら還付になったとします。

しかし、本来は簡易課税なわけです。

と計算しますので、仕入や経費については一切考慮せず売上に含まれている消費税のみで計算することになります。

トラクターを購入した分の消費税が一切含まれないので還付になることはありません。

建設業はみなし仕入れ率70%と決まっており、

今年の売上は6,000万円ですので、

6,000万円×10%-(6,000万円×10%×70%)=180万円納付

ということになります。

当初還付だったのに修正申告が必要ですし追加で税金を納める形になってしまいます。

簡易課税を止めたい場合は、前期末までに簡易課税制度選択不適用届出書を出す必要があります。

これを出さないと簡易課税の効力が今後も残りますので注意が必要です。

まとめ

最後に書いた簡易課税制度の適用誤りがめちゃくちゃ多かったです。

消費税の申告書を処理すると必ずエラーが出て処理ができませんので調査部門から連絡がきます。

さらに金額が大きいと実績ほしさに税務調査で取り込んでしまおうとする場合も考えられます。

これは届出書の提出ミスですので明らかな間違いです。

もめようがないところですので届出書の提出の有無は消費税では特に気を付けたいところです。

では。