前回から引き続き建設業の税務調査についての第2弾です。

売上と密接につながってくる未成工事支出金について取り上げます。

建設業で注意すべきはこの在庫として管理すべき経費をいかに集計できるかにかかっていると言っても過言ではないと思っています。

未成工事支出金とは

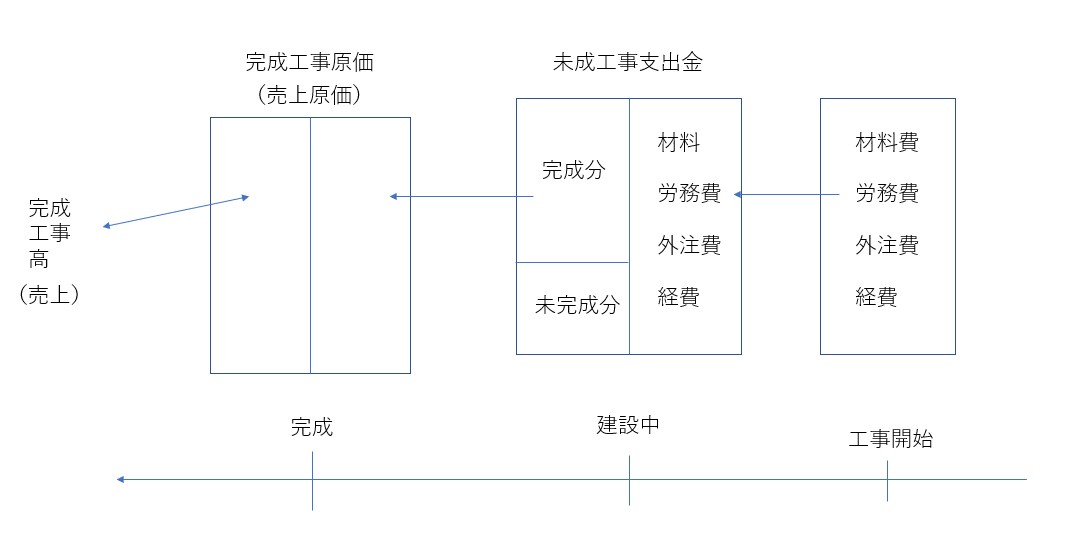

未成工事支出金とは、工事を始めてから支払った材料・労務費・外注費・経費が工事完成前に決算を迎えた場合に経費にできない部分をいいます。

工事が完成していない以上は完成工事の原価(売上原価)に含めることができないのです。

このため、未成工事支出金は「仕掛中」と同じ意味となります。

以下、前回も図解した建設業経理の流れです。

建設中の工事が長期にわたる場合には、前期末の材料・労務費・外注費・経費も含めていくことになります。

しかし、経費にできるのはあくまで完成した工事部分だけ。

そのため決算期を迎えるときの未完成の工事の管理が大事になってきます。

結局工事台帳で管理できるかどうか

結局、工事の進捗状況を管理するために工事台帳を作っておくことをおススメしています。

売上の時も書きましたけど、材料費・労務費・外注費・経費や前受金の一覧、請負金額や工期など契約書上の期間を整理しておくことです。

特に決算期に複数の工事を同時並行で行っている場合には注意が必要です。

払った時点で経費にならないという違和感

材料費・労務費・外注費・経費はいったん支払った時に経費として処理されるのが一般的かなと思います。

しかし、決算時に工事が完成していない状況なら経費から除く必要があるのです。

工事が完成してはじめて経費になるという違和感がどうしても残ります。

払った時点ではまだ工事は完成していませんからね。

最終的に経費になるのは工事完成して売上が計上される時点です。

この経費を除く作業をいかに正確にできるのかがポイントになります。

仕訳例

ここでは、実際に仕訳例を見ていこうと思います。

工事開始後、材料費10,000円・労務費20,000円・外注費15,000円・経費15,000円を普通預金で支払いました。

(材料費)10,000円 (普通預金)10,000円

(労務費)20,000円 (普通預金)20,000円

(外注費)15,000円 (普通預金)15,000円

(経費)15,000円 (普通預金)15,000円

しかし、工事が決算期末までに終わらなかった場合には、未成工事支出金という科目に振り替えます。「経費にはならないですよ」という処理です。

(未成工事支出金)10,000円 (材料費)10,000円

(未成工事支出金)20,000円 (労務費)20,000円

(未成工事支出金)15,000円 (外注費)15,000円

(未成工事支出金)15,000円 (経費)15,000円

その後工事が完成したときに完成工事原価(売上原価)に含まれて初めて経費になります。

(完成工事原価)60,000円 (未成工事支出金)60,000円

*10,000円+20,000円+15,000円+15,000円

決算時に工事が完成していない=経費にならない、という点が注意です。

まとめ

未成工事支出金をいかに集計していくのかがポイントになります。

つまり工事中なのかそうでないのかを管理することです。

このほか、工事にかかる経費の細かい部分のポイントについては次回以降書いていこうと思います。

では。