先日、無申告者に対するペナルティが重くなる記事をブログで書きました。

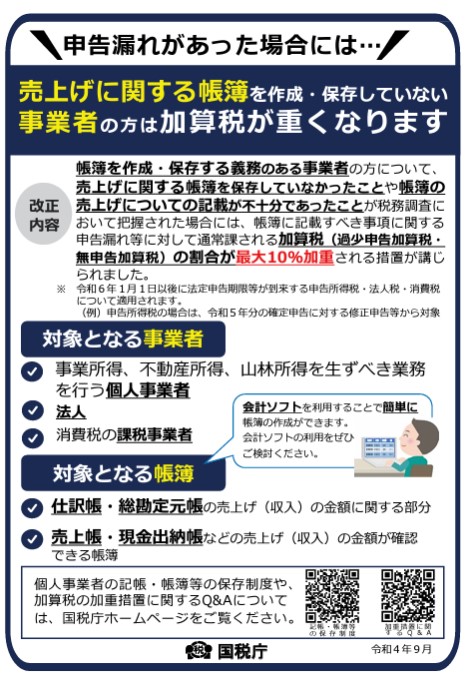

もうひとつ、令和6年から売上の帳簿を作成・保管されていない事業者の方は加算税が重くなる、というものを今日はご紹介しようと思います。

制度の概要

引用:国税庁ホームページ

この制度のポイントをまとめてみると、

- 帳簿を作成・保存する義務のある事業者である

- 売上げに関する帳簿を保存していなかったことや帳簿の売上げについての記載が不十分であったことが税務調査において把握された場合

- 帳簿に記載すべき事項に関する申告漏れ等に対して通常課される加算税(過少申告加算税・無申告加算税)の割合が最大10%加重される

となっています。

では、ひとつずつ解説してみたいと思います。

帳簿を作成・保存する義務のある事業者とは

帳簿を作成・保存する義務のある事業者とは、

- 事業所得、不動産所得、山林所得を生ずべき業務を行う個人事業者

- 法人

- 消費税の課税事業者

となっています。

事業をされている方が対象です。

対象となる帳簿

対象となる帳簿とは、

- 仕訳帳・総勘定元帳の売上げ(収入)の金額に関する部分

- 売上帳・現金出納帳などの売上げ(収入)の金額が確認できる帳簿

をいいます。

適用時期

令和6年1月1日以後に法定申告期限等が到来する申告所得税・法人税・消費税について適用されます。

例えば、申告所得税の場合、令和5年分の確定申告から適用になります。

「加算税の割合が最大10%加重される」とは

加重される加算税の種類は、過少申告加算税と無申告加算税の2つです。

- 過少申告加算税:期限内に申告をしていたが税務調査により修正申告をした場合で納税額×10%

- 無申告加算税:期限を過ぎて申告をした後で税務調査により修正申告をした場合で納税額×15%(納税額が50万円を超える部分は20%)

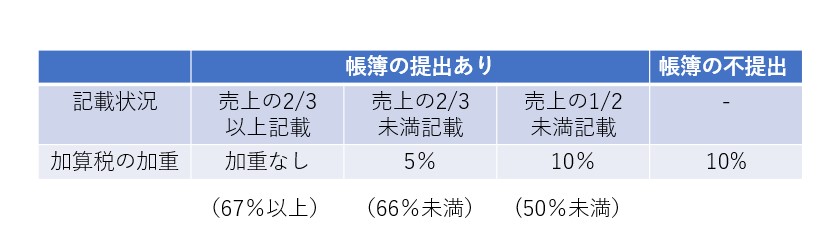

さて、「最大10%加重」とはどういうことなのか?

この規定では、10%加重と5%加重の場合がありまして、その売上金額がどのくらい記載されているのかで判断されます。

- 帳簿の提示等をしなかった場合

⇒ 過少申告加算税等の割合が10%加重 - 帳簿への売上⾦額の記載等が、本来記載等をすべき⾦額の2分の1未満だった場合

⇒ 過少申告加算税等の割合が10%加重 - 帳簿への売上⾦額の記載等が、本来記載等をすべき⾦額の3分の2未満だった場合(②に該当する場合を除きます。)

⇒ 過少申告加算税等の割合が5%加重

文章より図で確認いただいたほうが分かりやすいかもしれませんね。

カッコ書きは%表示をしてみましたが、売上の記載割合が小さくなるにつれて重くなっていくのがわかるかと思います。

引用:令和4年度版 税務ハンドブックより一部改良

具体例

では、実際に数字を使ってみていただいたほうがイメージがつかめるかと思いますので、国税庁ホームページにあるQ&Aより抜粋して書いてみたいと思います。

対応策

今回ご紹介した規定は、税務調査を受けている前提のお話になります。

ただし、期限後の申告なのは変わりありませんので、通常どおり無申告加算税や延滞税はかかります。加重されることがないだけです。

あとは、帳簿をきちんとつけることですね。

例えば、個人事業主の方で個々の売上⾦額や売上先は記載されておらず、日々の売上⾦額の合計額のみが記載されたノートやメモで経理されている場合です。

取引の年月日・相手⽅・⾦額等といった取引内容が記録された帳簿の備付け及び保存をする必要がありますので、原則として売上に関する帳簿にはあたりません。

ただし、日々の売上⾦額の合計額のみが記載されているノートで経理されている場合、

- 併せて請求書の控え(写し)等の書類も保存されている

- 個々の取引の相手⽅・⾦額がこれらの書類に記載されている

場合には、売上げに関する帳簿として取り扱うことになっています。

ただし、帳簿自体においては記載等をすべき事項の一部が欠けている状態のため、各種特典が受けられないことがあります。

ほかにも、国税庁ホームページには「帳簿の提出がない場合等の加算税の加重措置に関するQ&A」が掲載されています。

一度目を通していただけたらと思います。

まとめ

今回は、帳簿の提出がない場合の加算税が重くなるという改正について解説してみました。

国税庁ホームページにはパンフレットやQ&Aも掲載されていますが、ちょっと分かりにくい表現が多いです。

コピペするだけなら楽なんですけど、さすがに言葉を付け足したほうがいい部分もあったので書いてみました。

参考になれば幸いです。

では。